英语原文共 6 页,剩余内容已隐藏,支付完成后下载完整资料

基于模块化神经网络的股票市场预测系统

日本,川崎211,中原区,川崎1015上讲和中

桥本隆和浅川和夫计算机系统实验室,

富士通实验室有限公司

Morio yoda 和masakazu takeoka

投资技术与研究部

日兴证券股份有限公司

日本千代田区3-1 3-1丸之内3-Chome, Chiyoda-Ku Tokyo 100

摘要:本文讨论了东京证券交易所股票买卖时间预测系统,并对其国际表现进行了分析。它基于模块化神经网络[l][2]。我们为东证股价指数预测系统开发了多种学习算法和预测方法。预测系统实现了准确的预测,对股票交易进行了仿真,取得了良好的收益。该预测系统由富士通和日兴证券共同开发。

- 引言

神经网络的建模功能正被广泛地应用于模式识别和控制等传统领域。它的非线性学习和平滑插值能力使神经网络在解决某些问题时优于标准计算机和专家系统。

准确的股市预测就是其中一个问题。已经建立了几个数学模型,但结果并不令人满意。我们选择这个应用程序作为检验神经网络是否可以产生一个成功的模型,在这个模型中,神经网络的泛化能力可以用于股票市场的预测。

富士通(Fujitsu)和日兴证券(Nikko Securities)正联手开发东证股价指数(TOPIX)的买卖预测系统。

投入由多项技术经济指标组成。在我们的系统中,几个模块化的神经网络学习了过去的技术和经济指标之间的关系,以及何时买卖的时机。提出了一种基于模块化神经网络的预测系统。利用该预测系统对股票的买卖进行了仿真,取得了良好的效果。通过对网络的分析,可以提取股价波动因素。

第二部分以学习算法和预测方法为核心,阐述了系统的基本架构。第三节给出了预测仿真的结果和买卖仿真的结果。第四节对统计方法进行了比较,证明股票价格可以通过网络内部分析和学习数据分析进行预测。

- 结构

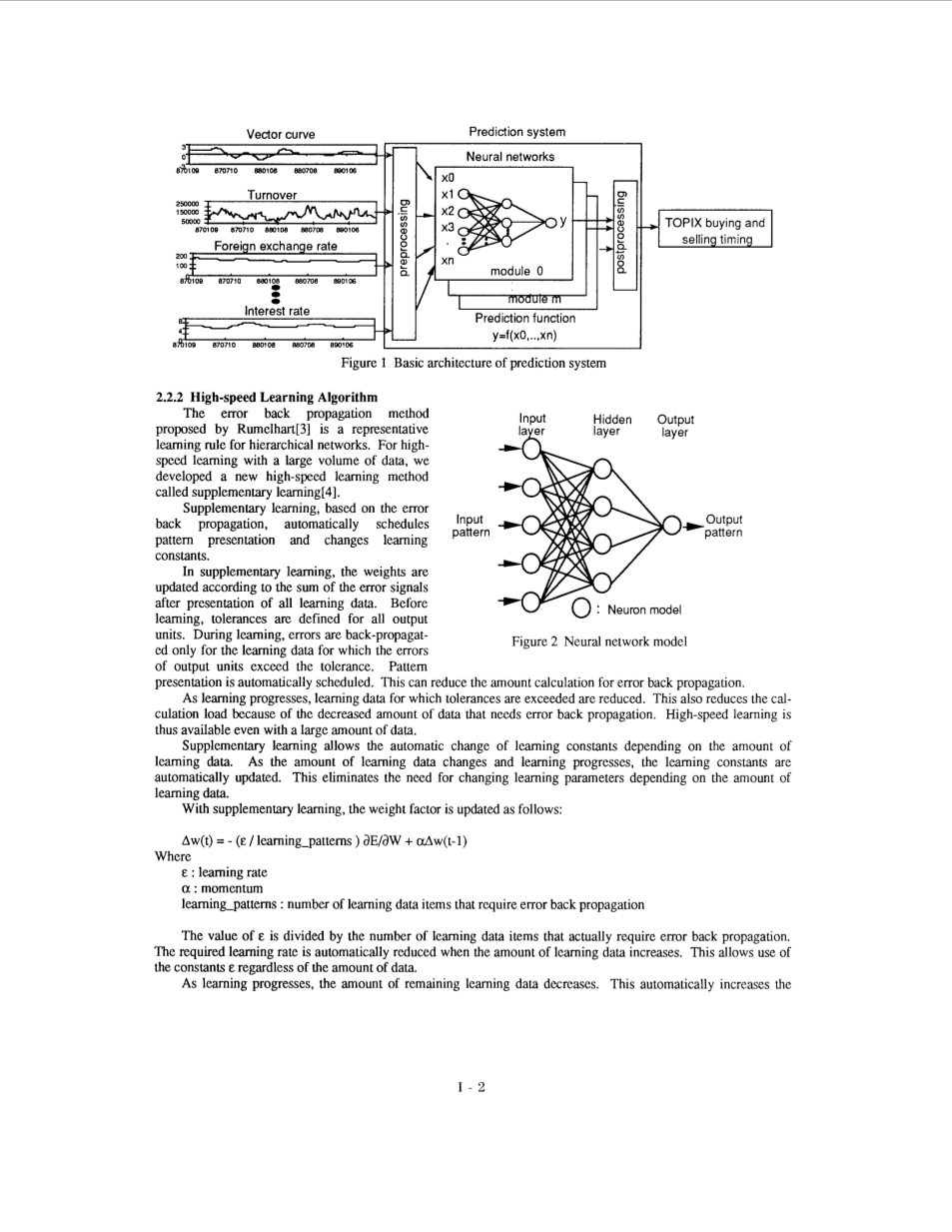

2.1 系统概述

预测系统由多个神经网络组成,学习各种技术经济指标之间的关系以及买卖股票的时机。目的是预测未来一个月的最佳买卖时间。

东证股价指数是东京证券交易所第一板块所有上市股票的加权平均市场价格。它是根据每家公司发行的股票数量来加权的。它的使用类似于道琼斯平均递增的使用。

图1显示了预测系统的基本架构。将技术指标和经济指标转化为空间模式输入神经网络。买进和卖出的时机是每周收益的加权总和。详细讨论了输入指标和教学数据。

2.2网络架构

2.2.1网络模型图

图2为预测系统所使用的基本网络架构。它由三层组成:输入层、隐藏层和输出层。这三层完全连接在一起,形成一个层次网络。网络中的每个单元从低级单元接收输入,并执行加权加法来确定输出。使用标准的sigmoid函数作为输出函数。输出在[0,1]部分是模拟的。

2.2.2高速学习算法

Rumelhart[3]提出的误差反向传播方法是一种具有代表性的分层网络学习规则。针对海量数据的高速学习,我们开发了一种新的高速学习方法,称为补充学习[4]。

补充学习以误差反向传播为基础,自动调度模式表示,改变学习常数。

在辅助学习中,所有学习数据呈现后,根据错误信号的总和更新权重。在学习之前,为所有输出单元定义公差。在学习过程中,误差只对输出单元误差超过容限的学习数据进行反向传播。模式演示是自动安排的。这样可以减少误差反向传播的计算量。

辅助学习允许根据学习数据量自动更改学习常数。随着学习数据量的变化和学习进度,学习常数自动更新。这消除了根据学习数据量更改学习参数的需要。

补充学习后,权重因子更新如下:

出自:

:学习率

:动力

学习模式:需要错误反向传播的学习数据项的数量

的值除以需要错误反向传播的学习数据项的数量。当学习数据量增加时,所需的学习率会自动降低。这允许使用常数,而不考虑数据量。

随着学习的进展,剩余的学习数据量会减少。这会自动提高学习速度。利用这个学习常数的自动控制功能,整个仿真过程中不需要改变常数(= 4.0, = 0.8),可以通过补充学习来实现高速学习。

2.3 学习数据

2.3.1数据选择

我们认为,股票价格是由汇率、利率等经济指标和矢量曲线、成交量等技术指标的时空格局决定的。

该预测系统利用各指标的周平均数据的移动平均值来最小化随机游走的影响。

表1列出了所使用的一些技术和经济指标。将各指标的时空模式转换为空间模式。转换后的索引是[0,1]部分中的模拟值

表1输入索引

|

1.矢量曲线 |

2.营业额 |

|

3.利率 |

4.外汇汇率 |

|

5.纽约道琼斯平均指数 |

6-其他 |

2.3.2教学数据

在一个输出单元的[0,1]部分中,以模拟值表示买卖的时间。用来作为教学数据的买卖时机是加权后的每周收益总和。用来作为教学数据的买卖时机是加权后的每周收益总和。当东证股价指数的回报是,教学数据定义为:

TOPIX(t) : 东证指数平均t周

权重

2.4预处理

将输入指标转换为空间模式和教学数据往往非常不规则。这些数据由日志或错误函数进行预处理,以使其尽可能正常。然后由规范化函数对[0,1]部分进行规范化处理,以纠正不规则的数据分布。

2.5 学习控制

在TOPIX预测系统中,我们开发了新的学习控制。它通过参考测试数据错误来自动控制学习,从而防止过度学习。学习控制允许学习周期内三分之二的数据被学习,其余的作为预测系统中的测试数据。测试数据是一种评价数据,在学习过程中只对其进行正向处理,以计算误差,而不进行反向传播。

我们的学习控制分两步完成。第一步,对5000次迭代进行学习,并记录对测试数据的错误。在第二步中,学习迭代的次数,其中第一步的学习表明针对测试数据的最小错误被确定,并且重复学习的次数就是迭代的次数。这可以防止过度学习,并获得一个包含适度学习次数的预测模型。在第二步中,至少对1000次迭代进行学习。

2.6 运动仿真

对于股票价格等预测规则不断变化的经济系统的预测,学习和预测必须跟随变化。

我们开发了一种叫做移动仿真的预测方法。该系统在移动目标学习和预测周期的同时,通过仿真进行预测。移动仿真预测如下。

如图3所示,系统学习过去M个月的数据,然后预测未来L个月的数据。系统在重复这个过程中不断前进。

-

模拟的结果

- 预测模拟

通过对买卖时机的模拟预测,验证了预测系统的准确性。我们使用了股票价格、技术指标和经济指标的历史数据。

东证指数预测系统通过对不同学习数据项的模块化网络预测结果进行平均,提高了预测精度。四个独立的模块网络学习四种类型的不同的学习数据。以L为例进行了一个月的移动仿真。这些网络的预测输出的平均值就是系统的预测输出。因此,每个月通过移动模拟重复预测,已验证准确性。对1987年1月至1989年9 月的33个月进行了预测。

图5为预测与教学数据的相关系数,与单个网络与预测系统的相关系数。预测系统使用每个网络预测的平均值。因此,该预测系统可以获得比神经网络预测更大的教学数据相关系数。

3.2买卖模拟

为验证预测系统的有效性,进行了仿真股票的买卖已经完成。根据预测系统进行的买卖比买入和持有获得了更大的利润。

采用单点买卖策略模拟买卖行为,可以清晰的评价业绩。一点买卖是指所有可用的钱都用来买股票,也就是说所有持有的股票都是一次性卖出的。在预测系统里,输出大于等于0.5表示买入,输出小于0.5表示卖出。当信号接近0或1时信号增强。

买卖模拟认为“买”是某个阈值以上的输出,“卖”是 某个阈值以下的输出。图4显示了仿真结果的一个示例。在上图中,买入和旧的性能(即实际的东证指数)用虚线表示,而预测系统的性能用实线表示。1987年1月的东证指数被认为是1.00,1989年9月底的买入持有指数为1.67。根据预测系统的买卖操作结果为1.98该系统的使用显示出了良好的利润。

4. 分析

4.1与多元回归分析的比较

买卖股票的时机不是线性的,因此统计方法对于创建模型是无效的。我们将模型与神经网络和多元回归分析进行了比较。

由于本次测试的目的是比较学习能力和学习后网络的内部分析,所以网络学习了100,000次迭代。

由5个隐含层组成的层次网络了解了各种经济技术指标之间的关系以及买卖时机。神经网络对数据的学习足够好,显示出很高的相关系数,多元回归分析显示出较低的相关协效率。这表明我们的方法在这种情况下更有效。表3为每种方法产生的相关系数。神经网络产生的相关系数要比多元回归高得多。

表3多元回归分析与神经网络的比较

相关系数与教学数据进行

|

多重回归分析 |

0.543 |

|

神经网络 |

0.991 |

4.2规则提取

对1985年1月至1989年9月期间学习的神经网络(4.1节)进行分析,以提取该期间储存的股票价格信息。

聚类分析常用来分析分层神经网络[5][6]的内部表示。1987年股票价格波动很大。对隐含层输出进行分析,对学习数据进行聚类。将聚类分析应用于5个隐层单元[0,1]段的输出值。聚类采用欧几里得确定的簇间距离进行聚类,并采用完全连锁的方法对聚类进行分层集成。图5为1987年隐伏层的聚类分析结果。这表明牛市、熊市和稳定的市场各自产生不同的集群。在聚类分析中,通过对学习数据的分析,提取出属于单个聚类的数据的共性特征。图6显示了1987年东证指数一周数据与6类集群之间的关系。

本文对1987年具有代表性的牛市(2)(3)和熊市(6)的影响因素进行了分析。

数据(2)和(3)属于不同的集群,但具有相似的特征。图7为簇(2)和簇(3)对应的学习数据,水平轴为神经网络的一些指标。纵轴表示每个索引的值。例如,纽约道-琼斯平均年龄在接近0岁时较低,在接近1岁时较高。

这张图表明,1987年2月至4月初牛市的矢量曲线足够高,表明价格处于高位。然而,与此同时,高的TUNOVER使市场持续上涨。此外,低利率和纽约道-琼斯指数的高企也推高了股价。

图8显示了图(6)所对应的学习数据。很明显,高利率拉低了物价。对1987年的部分学习数据进行了分析。通过对神经网络聚类分析得到的聚类中学习数据的共性特征提取,证明了可以分析股价波动的原因。

5.0进一步的研究

下面的主题将被研究。

-用于实际的股票交易

当前的预测系统使用未来收益生成教学数据。必须开发一种结合统计方法生成教学数据的系统。

-网络模型的自适应,具有自回归连接和自循环

目前的预测系统需要大量的仿真来确定移动平均线。各部分的自动学习需要建立一个由网络模型组成的适合时空处理的预处理系统。

6.0总结

本文讨论了一种预测系统,该系统为买卖股票的时机提供建议。预测系统在模拟实验中取得了良好的效果。通过聚类分析,得出了股票价格波动的内在表现规律。

在开发预测系统方面,日兴证券提供了投资技术和股票市场的诀窍,富士通提供了神经网络技术。富士通和日兴证券正在进一步研究建立更准确的经济预测系统。

参考文献:

[1] S. Nagata, T. Kimoto和K. Asakawa,基于神经网络的移动机器人控制,INNS, 1988,349

[2] H. Sawai, A.Waibe1, et al., 并行性,层次结构, 用于识别日语语音/ cv音节的时滞神经网络中的尺度变换,I JCNN vol 11, 1989,81-88

[3] D. E. Rumelhart, et al., 平行分布处理,第1卷,麻省理工学院出版社,1986

[4] R.Masuoka, et al., 反向传播中的补充学习算法研究, JSAI, 1989,213-217

[5] T. J. Sejnowski,C. R. Rosenberg, 平行网络学习英语文本的发音,《复杂系统》, 1, 1987

[6]张晓明,陈建民等.基于神经网络的声呐目标分类方法的研究,国立台湾师

剩余内容已隐藏,支付完成后下载完整资料

资料编号:[20331],资料为PDF文档或Word文档,PDF文档可免费转换为Word