财政支持农村科技进步的经验与启示和发展中国家的技术创业

原文作者 ZHAI Haomiao; CHEN Zongxia; ZHANG Weiguo(可直接用英文名) 单位 College of Economics amp; Management, Southwest University, School of Management, Chongqing College of Electronic Engineering, *Corresponding author

摘要:农村地区的科技发展包含的内容非常广泛,包括农业生产中的科技发展,农村科技发展的内容非常广泛,包括农业生产中的科技发展,以及农业生活中的科技进步.农村生活中的科技进步不仅是传统农业的科技发展也包括第二代农业科技的发展、农村第二产业和第三产业的科技发展。各国的资本市场和金融机构不同,支持农村科技发展的相应方式也不尽相同。农村科技发展的相应方式也不的方式也不尽相同。选择孟加拉国和印度这两个发展中国家 发展中国家作为比较典型的案例,总结一下金融对农村科技创新的支持中的成功经验和教训,分析其对中国金融支持科技发展的启示农村地区的创业精神。财政支持对提高农村科技创业具有重要意义。

关键词:财政支持;农村地区;科技创业;发展中国家和技术企业家精神;发展中国家

简介

自工业革命以来,科学技术在农业生产和经营活动中的要素越来越明显。但农业生产因其自然风险而无法准确预测。农村科技创业也存在着巨大的科技风险。因此,各国在金融政策体系设计、政府作用和风险控制等方面不断探索农村科技的进程。创新金融手段,鼓励农村科技创业,降低创业主体的风险,降低融资成本,创新金融工具。鼓励农村科技创业的创新金融工具,鼓励农村科技创业,降低主体的风险和融资成本。本文梳理了发展中国家(孟加拉国和印度)的农村基本禀赋和在过去的一百年里支持农村科技创新的金融工具。比较和借鉴成熟的操作经验,为我国的农村科技创业金融政策提供参考。

1. 支持农村科技的财政措施和孟加拉的创业精神

孟加拉国是世界上46个最不发达国家之一,近69%的人口生活在农村地区,近一半的人口生活在贫困线以下。经济基础薄弱。生产力落后,经济主要依靠农业。自20世纪70年代孟加拉国独立以来。为了消除贫困,促进农村经济发展,小额信贷开始试点,经过几十年的发展的发展。旨在减少贫困,是小额信贷的主要业务之一。其金融体系已经成为一个重要的组成部分。不仅为消除贫困和促进农村经济发展提供了发展提供了丰富的资金支持,同时也成为了银行盈利模式的创新。

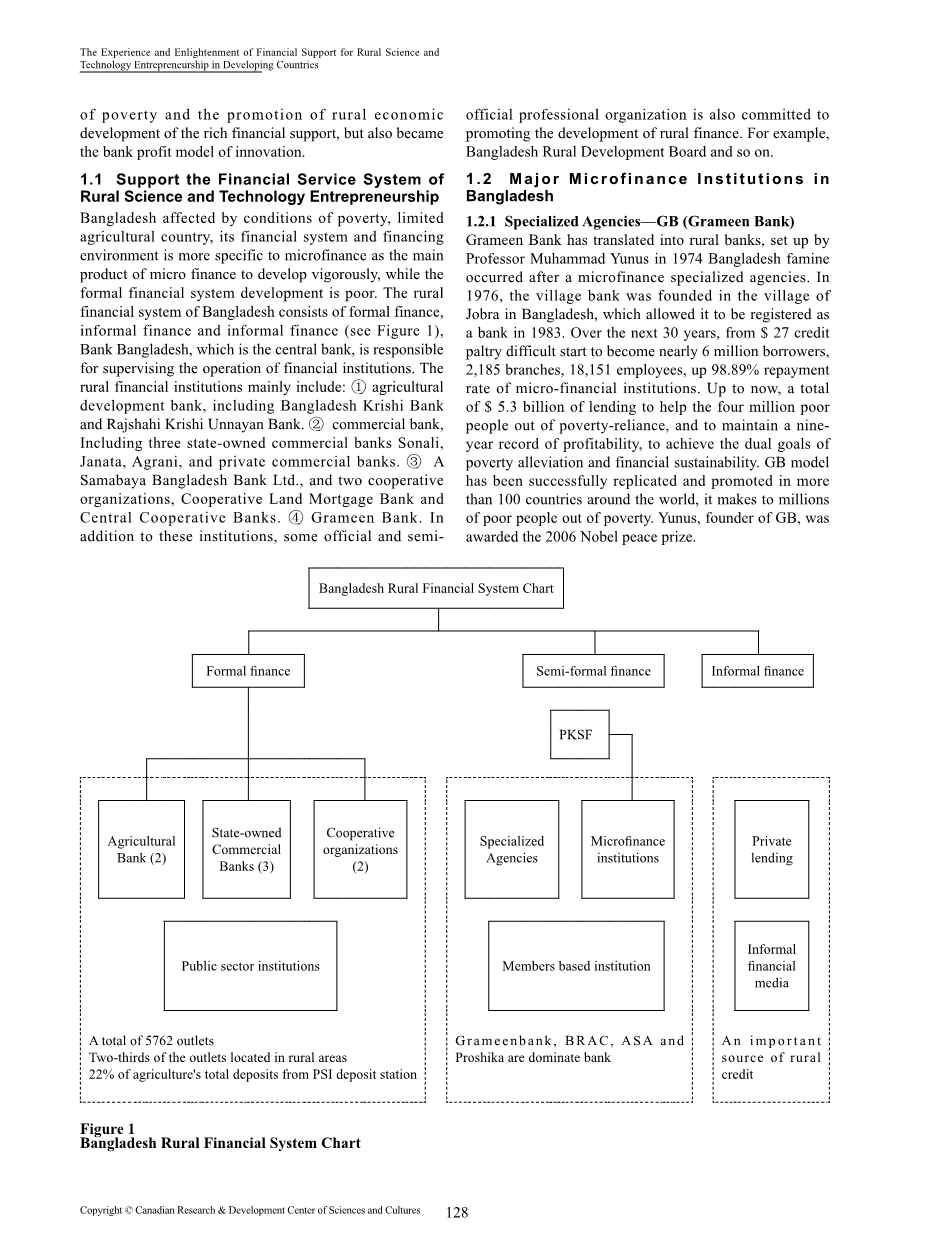

1.1 支持农村科技创业的金融服务体系

孟加拉国是一个受贫困影响的农业国家,农业生产水平有限,其金融体系和融资能力有限。其金融体系和融资环境更加特殊,以小额信贷为主,小额金融产品蓬勃发展,而正规金融体系的发展却很差。孟加拉的农村金融体系包括正规金融、非正规金融和非正式金融。孟加拉银行是中央银行,负责监督金融机构的运作。这些农村金融机构主要包括 ①农业开发银行,包括孟加拉国Krishi银行 和Rajshahi Krishi Unnayan银行。②商业银行,包括三家国有商业银行Sonali, Janata、Agrani,以及私营商业银行。③ A 萨马巴亚孟加拉银行有限公司,以及两家合作组织,合作土地抵押银行和中央合作银行。④ 格拉米银行。除了这些机构之外,一些官方和半官方的专业组织也致力于促进农村金融的发展。比如说,孟加拉国农村发展委员会等。

1.2 孟加拉国的主要小额信贷机构

1.2.1 专门机构-格莱珉银行

格莱珉银行已转化为农村银行,由穆罕默德-尤努斯教授在1974年孟加拉国发生饥荒后成立的一个小额信贷专门机构。1976年,村镇银行在孟加拉国的Jobra村成立,这使得它在1983年被注册为银行。在接下来的30年里,从27美元信贷的艰难起步,到成为拥有近600万借款人、2185个分支机构、18151名员工、高达98.89%还款率的微型金融机构。截至目前,共发放了53亿美元的贷款,帮助400万贫困人口脱贫,并保持了9年的盈利记录,实现了扶贫和金融可持续性的双重目标。贫困和金融可持续性的双重目标。GB模式已在全球100多个国家成功复制和推广,它使数以百万计的的穷人摆脱了贫困。尤努斯,GB的创始人,被授予2006年诺贝尔和平奖。

1.2.2 批发信贷机构-农村就业支持基金会(PKSF)

PKSF成立于1990年5月,它是由孟加拉国政府资助的唯一一家资本批发型小额信贷机构。他们不直接向穷人提供贷款,而是通过向合作伙伴提供资金来帮助穷人。它不仅提供资金,而且更注重帮助合作伙伴加强机构能力建设PKSF的合作伙伴不仅包括有资质的非政府组织、半政府组织,还包括政府机构、志愿机构以及地方政府。他们一般分为两类,一类是全国性的大机构;另一类是地方性的小机构。

PKSF的目标是通过为没有土地、没有资产的人创造就业机会,为改善经济状况提供资源,并最终消除贫困和提高生活水平。PKSF的主要职能包括作为一个非政府组织,在资金、组织、咨询和培训方面向政府组织提供支持和帮助。为穷人提供就业机会、教育和技术培训,为合作组织提供强有力的财政支持,以提高他们为穷人提供资源的能力,通过提供就业机会或穷人增强其自力更生的能力。促进他们生活质量的提高。

作为世界上最大和最成功的小额信贷批发机构之一,PKSF在促进发展方面发挥了非常重要的作用。PKSF是一家非营利性公司。它的主要资金来源是孟加拉政府、各种组织和机构和机构,包括世界银行、亚洲开发银行、IFAD(国际农业发展基金 农业发展基金)等。

1.2.3 非政府的小额信贷组织机构-农村促进委员会(BRAC)

农村促进委员会(BRAC)是该国最大的非政府组织。成立于1972年。它的目标是消除贫困和提高穷人的能力。经过二十年的不断发展。BRAC的工作内容从最初的解决难民问题到现在的救助穷人。同时,该委员会还致力于实施小额信贷和现代多元安全网络措施。以孟加拉国为例,小额信贷主要是针对贫困地区的农民,特别强调以妇女为主要贷款对象。

1.3 小额信贷在孟加拉国的成功经验

1.3.1 国家财政政策对贫困农户的关注和支持

在对贫困人口和农村经济的关注中,国标所的创始人和其他金融机构一样专门为贫困人口提供贷款,国标所已经成为世界上最高效的贫困人口小额信贷服务组织。政府的支持体现在政府对小额信贷的引导作用。在GB的初始资本中,60%是由政府提供的,主要的筹资方式是发行债券和通过政府担保吸收会员存款。孟加拉政府资助的PKSF建立了批发信贷机构,通过向合作伙伴提供资金的方式,帮助农村地区实现经济发展。

1.3.2 创新财务管理制度,以及充分调动各方面的力量

正规金融部门与非正规部门长期并存是当前许多发展中国家的金融市场的主要特征。由于非正规金融具有规模小、贷款方便、信息不对称程度低、成本低、速度快等优点,它在孟加拉国农村创业中发挥了重要作用。而在中国,对非政府组织和其他金融机构有严格的控制。

1.3.3 满足农村科技创业的特殊需要

孟加拉的金融机构不仅向农民提供小额贷款,而且还向农民提供投资 农民提供投资信息服务,提供技术和人员培训,并从根本上提高农民的创业能力。农村就业支持的功能不仅是为贫困人口提供资金,而且还为贫困人口提供就业、教育和技术培训机会。通过为贫困人口提供就业机会,增强他们自力更生的能力,促进他们生活质量的提高,等等。因此,农村金融机构对农业科技创业的支持,不仅要从农业的特点来支持农业,而且要跳出传统的金融模式来支持农业。

1.3.4 微型金融机构的可持续发展

微型金融机构的可持续发展在孟加拉国,这也是一个非常宝贵的经验。如国标的商业运作,同时利用市场贷款利率给穷人,农民吸收股份。以及通过提高存款利率吸收穷人存款利率,使穷人获得较高的利息收入。也可以在他们需要贷款时提供一些保障。通过这些措施,使国标不断获利并实现可持续发展。PKSF也在逐步实现金融的可持续发展。并逐步减少对国外资金的依赖。基金会的利息收入可以弥补直接的运营成本(如工资和管理成本),以确保业务的可持续性。最近的统计数据显示,非政府组织小额信贷机构的总支出,大部分来自业务收入,只有约20%依靠捐赠。

2. 支持农村科技的财政措施和印度的创业精神

2.1 支持农村科技创业的金融服务体系

为了适应国民经济的发展,特别是为了满足农村经济发展的需要,印度建立了农村金融体系。印度的农村金融体系可以概括为 '6 1 '主导银行模式。它的定义是由印度储备银行(印度的中央银行负责协调和监督)、印度商业银行、农业信贷协会、地区农村银行、土地开发银行、国家存款和农村发展银行保险和信贷保险公司组成,并农村银行计划实施牵头。

2.2 印度政府促进对农村科技的财政支持和支持创业精神

印度政府将促进对农村的财政和科学和技术支持,以促进发展的农村金融发展方面的几项重大举措。它主要是扩大银行在农村地区的分支机构在农村地区,对优先部门的贷款比例和农村综合发展计划等一系列举措。印度农村信贷需求主要由贷款人和其他非正式贷款人满足。为了发展农村经济,政府提供财政支持在印度的绿色革命中。1969-1980年期间,印度已经将19家私营银行国有化。在政府控制了这些银行之后,国有银行可以直接在农村网点开展建设工作。除了直接控制国有银行外,印度政府还要求私人银行和外国银行增加农村网点。由于农村信贷的高风险,为了鼓励和促进金融机构进入农村金融市场。印度还建立了一个存款保险和信用保险公司,由正规的农村信贷 金融机构提供保险。

2.3 印度的小额信贷和自助团体

孟加拉国的GB模式是小额信贷的一个成功案例。印度吸收了GB模式并进行了推广。1992年,NABARD宣布了一项自助团体和银行联系的合作计划。NABARD通过其雇员和合作伙伴(也被称为相互促进 机构,如初级商业银行、信用合作社、农民合作组织、非政府组织等。合作社、农民合作组织、非政府组织、准政府机构)。农民自助小组由几个农民组成,建立社会动员和团体培训。提供进一步的贷款来支持商业银行基层提供的小额贷款。印度农业发展银行的组合和非正规农户自助小组。体现了正规金融机构的特点机构的特点和农民自助小组的模式。在监管方面,印度储备银行允许银行向自助组放贷,而自助小组接受其成员的存款。此外,印度储备银行还取消了对他们的利率限制。

自助团体一般由10-20个穷人组成。成员有类似的社会和经济背景,面临类似的经济背景,并面临着类似的困难,通过小组可以相互帮助。自助团体首先要求成员自愿储蓄并向有需要的成员提供小额贷款。向有需要的成员提供小额贷款。该银行对自助团体的贷款是无担保的,并且一般是自助小组银行存款的1-4倍。贷款的利率完全由银行自己决定。自助团体提高了农村储蓄,减少了交易成本,以及较高的还款率。还款率高达97%。Puhazhendhi(2000)指出了在印度的小额信贷机构中使用小组贷款模式的优势。印度的小额信贷机构使用团体贷款模式的优势。团体贷款模式的一个重要特点是使用团体担保,而不是抵押贷款,与其他成员有相同的压力。在激励性贷款中,小组成员的压力与其他成员相同,是一个因素。

2.4 财政支持农村科技发展的经验和印度的创业精神

2.4.1 相对完整的财政支持系统

印度的农村金融体系有一个明显的等级制度。金融机构有明确的分工 分工明确,相互合作,并满足了印度农业和农村科技的不同层次技术创业发展的金融需求。首先,印度农业与农村发展银行作为一家农业政策性银行,印度农业与农村发展银行应更好地促进商业金融机构改善农村金融服务的支持和指导功能。第二。注意发挥国有商业银行在支持农业方面的作用。三是实施农村金融 '牵头银行 '计划,使每个地方都有一个牵头银行负责

2.4.2 明确优先部门贷款的比率,以支持农业发展

为了给国家的农村地区提供资金支持,印度政府规定,国有银行对优先部门的净贷款不应低于40%,外资银行不应低于32%。这些优先部门包括农业、小企业、出口工业等。这一举措满足了农业的资金需求,有效促进了印度农业和农村地区的发展。

2.4.3 创新 '自助小组联系计划 '以发展小额信贷

小额信贷一般是指为低收入群体提供金融服务,帮助贫困人口增加收入,摆脱贫困。 它具有双重金融和社会属性。 银行联络计划向自助团体提供贷款,同时为农民自助组织提供社会动员和技术培训,并为其提供发展规划。自助团体从商业银行获得贷款,再贷款给农民,使商业银行面对团体。 将筛选客户和监控的成本转移到其他群体。 这样可以有效分散风险,并通过降低交易成本对金融机构进行。

2.5 印度对农村科技创业的金融支持,我们能学到什么

为了扩大农村银行网点,迫使商业银行向农村配送,导致银行经营效率下降。此外,20世纪90年代初开始的金融危机,迫使印度政府开始从集中的计划经济转向市场驱动的市场经济。基于效率的考虑。商业银行开始减少其农村网点。该农村综合发展计划还包括50%到25%的信贷贷款资金。到25%的信用贷款资金,这实际上是一种债务减免。大多数项目参与者和专家认为,借贷和补贴的做法不值得提倡。亚当斯(1984)总结了四个许多发展中国家采取的共同问题是贴息贷款的扶贫模式。第一, 扶贫贷款政策的利益产生了部分的非贫困人口。第二,扶贫贷款由于还款率低。第三,贴息贷款政策扭曲了农村金融资源的配置。阻碍了农村金融市场的发展。不利于贫困地区缓解正常的金融秩序。最后但并非最不重要的是,由于贴息贷款可能不会长期存在,不是所有的贴息贷款政策都可以成为解决贫困地区资金短缺问题的可持续方式。

结论

<p

剩余内容已隐藏,支付完成后下载完整资料</p

英语原文共 6 页,剩余内容已隐藏,支付完成后下载完整资料

资料编号:[597850],资料为PDF文档或Word文档,PDF文档可免费转换为Word