指数期货交易对对中国现货市场价格波动的影响

摘要:引入股指期货的概念,它的出现会使中国现货市场的波动性增还是减弱?两项研究这里提供了假设:一是中国现货市场的波动性受到以下因素的影响:未来市场下降,影响显着;另一种选择是波动性受到未来市场影响的中国现货市场的数量不会下降,效果不会重大。得出问题的结论,描述性统计量,ADF检验,自相关检验和部分自相关测试,自回归和移动平均值模型,拉格朗日乘数对自回归条件异方差进行检验,采用GARCH-M模型。研究使用CSI 300指数股票市场从2010年到2018年的每日时间序列。答案研究问题是,股指期货能否有效减少中国现货市场波动,但影响有限。

关键词:CSI 300;股指期货;挥发性; GARCH-M

1.简介

本章将对研究进行总体介绍,包括股票的背景市场、中国的股指期货市场、研究对象、简要研究方法论、研究目的以及论文的结构。

1.1研究对象

根据Hou和Li(2012)的研究,许多研究人员已经研究了股票衍生品,其中一些关注其将对标的物的波动性产生什么影响现货市场相对成熟的美国现货市场[1]。但是,对于一些新兴股票指数上市时间较短(2000年)的证券市场,研究数量为更少[2]。但是现在股指期货越来越流行,这是时候在这些新兴市场上做更多的研究。此外,陈海强,韩谦,李应兴(2012)发现不同的国家对股票市场的波动有不同的影响[3]。所以,分析股指期货是否会影响股票市场的波动性是有意义的在我们要关注的市场上,那就是中国市场。同时,它也可以为研究股指期货能否维持资本稳定提供基础这个市场中的市场。本文使用股指期货推出后8年的数据研究股指期货对股票市场波动的影响并分析股票的变化通过引入虚拟变量,在推出股指期货之前和之后的市场波动性。沪深500的收盘价(即SCI 500)是从2010年至2018年收集的,被选中进行研究。

2.数据与方法

为了达到研究目的,将通过建立一个数据库来进行研究。可用于评估波动率。在数据和方法的第一部分,即第2.1节中,将提供数据收集摘要。在下一部分2.2中,研究问题和将给出研究假设,其中有零假设和替代假设。最后,在第2.3节中,将给出方法和模型。

2.1时间范围和数据收集

在这项研究中,选择了时间序列数据沪深300指数。使用的数据以2010年1月4日为开始日期,以2018年7月30日为开始日期。样本数据的结束日期。在数据选择的另一个维度上,我们选择的收盘价为计算CFFEX交易日的收益率以进行分析。所有数据均来自Wind数据库。同时,数据是在假期(即非周末休假)进行处理的日期。该数据已根据最后交易日的数据进行了补充。本研究选择沪深300指数收盘指数的每日数据序列。因为在此的所有变量研究可以获取每日数据,并且为了避免不同系列之间的异方差,所有数据模型中使用的值作为其原始数据的自然对数。

2.2研究假设

为了探讨股票价格指数期货交易对中国股市波动的影响现货市场,我们可以事先假设可能的结论。因此,我们假设H0为:股票价格指数期货交易对中国现货的影响市场是消极且重要的。替代假设H1是:中国现货市场的波动性受到市场波动的影响。未来市场不下降,影响不大。

2.3方法与模型

第一步是通过返回率公式处理数据。回报率,即变量每日连续复利的回报,计算如下:

在公式中,表示当前期间的收盘价,表示收盘价上期价格。第二步是进行描述性统计分析。 然后,进行ADF测试,用于确定错误回归是否存在问题。 这具有两个滞后差异项的回归为:

第四步是测试自相关和部分自相关,这对于以后再进步。 第五,利用ARMA模型对扰动项进行了分析。 下一个步骤将对自回归条件异方差进行拉格朗日乘数检验,也可以称为ARCH LM测试。

其中是残差。最后,将使用GARCH-M模型来衡量股票价格影响的波动性现货市场上的指数期货交易。 通过介绍获得GARCH-M模型BA上误差序列的条件方差

在此模型中,条件方差用于表示预期风险,而估计值系数反映了风险与收益之间的替代关系。

3.结果与分析

3.1描述性统计分析

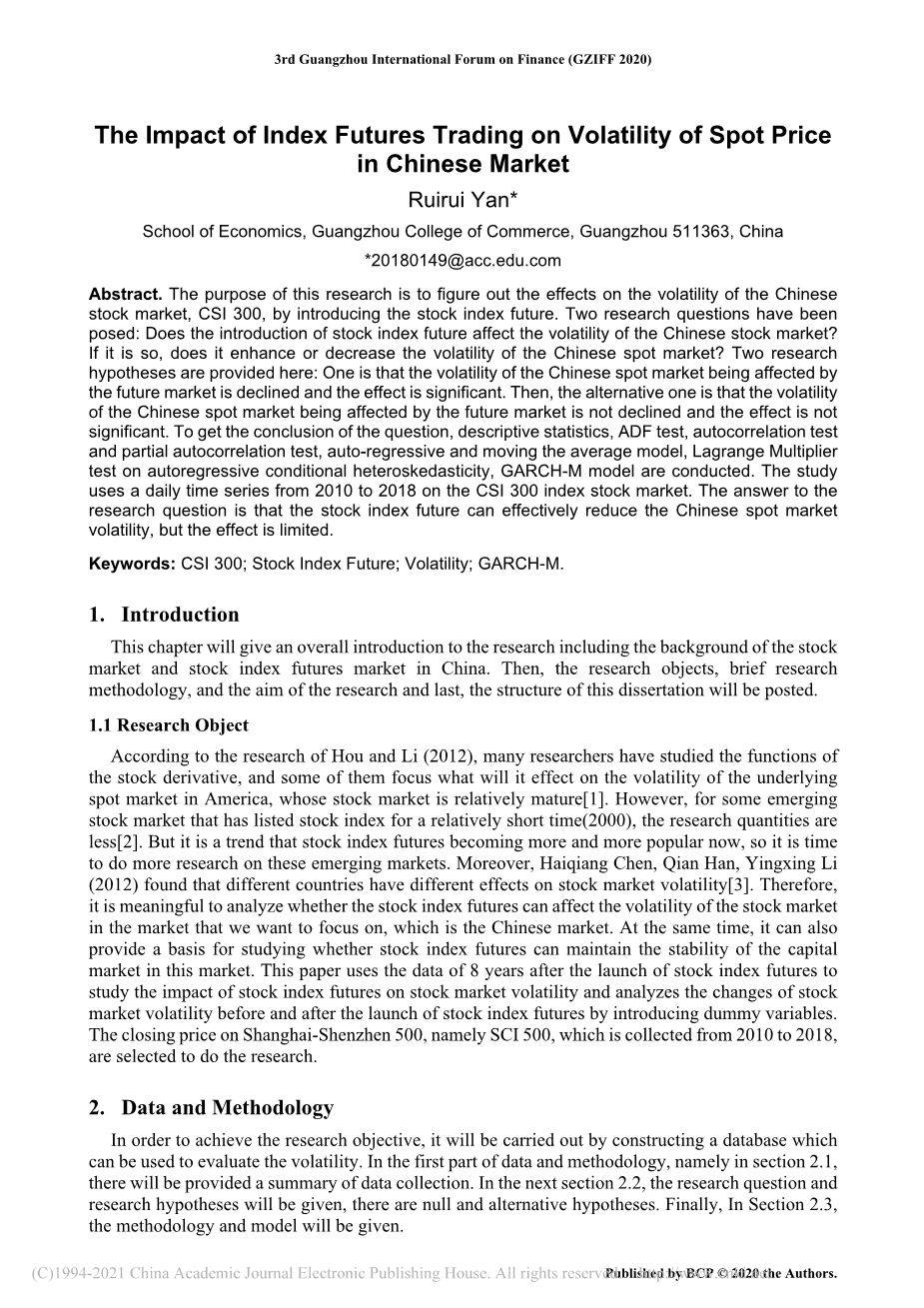

在根据CSI 300的每日收盘价计算出数据的回报率之后,通过3.3.1中给出的公式(1),我们进行了描述性统计分析结果如图1所示。从图1可以直观地看出平均值的变量为-0.0001,标准偏差为0.0150,偏度为-0.6454,该值较小大于0。因为均值小于中位数,否则我们可以直观地发现return的数据率偏左偏。此外,峰度为7.5476,大于3,表明它处于高峰状态。通过j-b检验获得的统计值为1939.547,并且相应的P值为0.0000,远小于0.05。因此,可以看出显着性水平为5%,此变量不服从正态分布。图2显示了速率趋势分析。可以看出回报率一直保持不变自2010年以来的波动。在2015年期间波动很大。股市崩盘在中国股市。根据Han和Liang(2016),股票市场崩溃是从2015年6月到2016年1月,最大跌幅是股票的49.05%[5]。

900

系列: RATE Sample 1 2084

观察数 2083

均值 -0.000130

中位数 0.000000

最大值 0.060000

最小值 -0.090000

标准. 0.015042

偏度 -0.645375

峰度 7.547651

贾克·贝拉 1939.547

概率 0.000000

800

700

600

500

400

300

200

100

0

-0.08 -0.06 -0.04 -0.02 0.00 0.02 0.04 0.06

Fig. 1 收益率的描述性统计分析

注意:水平轴是收盘价的回报率。 垂直轴是该速率返回的次数。

.08

.04

.00

-.04

-.08

-.12

2010 2011 2012 2013 2014 2015 2016 2017 2018

Fig. 2 回报率趋势分析

注意:横轴为年份。 垂直轴是收盘价的回报率。

3.2单位根测试:ADF测试

经过描述性统计分析后,我们对数据进行了ADF测试,以确定变量是否固定。 测试后获得的结果显示在从图3可以看出,测试后得到的统计值为-44.1854,而相应的P值为0.0001,小于0.05。 可以看出,该序列在一个稳定状态的水平为5%。

t-统计量 概率*

增强的Dickey-Fuller检验统计量 -44.18540 0.0001

|

测试关键值: |

1% level |

-3.433293 |

|

5% level |

-2.862726 |

|

|

10% level |

-2.567448 |

* MacKinnon(1996)单面p值。.

Fig. 3 ADF平稳性测试结果

3.3自相关和部分自相关的测试

经过ADF测试后,我们可以开始解决自相关和部分自相关的问题。此时,我们选择最大滞后阶数10,结果如图4所示。揭示与一阶滞后对应的自相关系数为0.032自相关系数为0.032,Q统计值为2.105,相应的P值为0.147。 结果表明,在显着性水平为5%的情况下,此变量没有显着影响在因变量上。 根据这些值,构建Ar(2)自回归模型。

Fig. 4 比率的自相关和偏自相关

3.4 OLS自回归模型

用最小二乘法建立AR(2)模型后,结果如图5所示。 它揭示了假设AR(1)的估计系数为0.0337,则对应的t统计量值为1.5367。 后经过显着性检验,相应的P值为0.1245,大于0.05。 因此,可以发现该变量对因变量的影响是显着性水平为5%时显着。 AR(2)的估计系数为-0.0527,相应的统计值为-2.4075。 经过显着性检验,以及相应的P值是0.0161,小于0.05。 结果表明,在显着性水平为5%的情况下,此变量具有对因变量的重大影响。 因此,我们放弃了微不足道的变量AR(1)并再次执行最小二乘法的回归。 结果如图5所示。

Fig. 5 AR(2)模型回归结果

放弃不是无关紧要的变量AR(1)之后,自回归方程可以为从图4获得:

这表明AR(2)的估计系数为-0.0517,对应的统计值显着性检验后的值为-2.3591,相应的P值为0.0184,小于0.05。这也表明,在显着性水平为5%的情况下,此变量对同时,该模型的拟合优度为0.0027,而修正的优度为拟合度为0.0022。

Fig. 6 删除AR(1)后的自回归模型

3.5原始模型的异方差测试:ARCH测试修改模型并获得方程式1之后,我们执行了异方差性测试以确定在自回归条件下是否存在异方差。首先,绘制残差项,然后进行分析。结果如图7所示。揭示了模型中间部分的残差项具有明显的聚集效应,并且从在图8的ARCH测试中,可以发现其对应的F统计量为81.8102,对应的P值是0.0000,TR2是78.7871,对应的P值是0.0000,两者的P值均远小于0.05,代表显着性水平下的P值。在5%的情况下,它可以拒绝原假设并选择替代假设,即剩余项目存在的自回归条件异方差模型。因此,该模型是有必要在以后进行修改。我们还可以发现,2015年至2016年间回报率的波动特别大。这个时期,股市崩盘.

RESID01

.08

.04

.00

-.04

-.08

-.12

2010 2011 2012 2013 2014 2015 2016 2017 2018

Fig.7 修正模型的残差趋势

注意:横轴为年份。 垂直轴是收盘价的回报率。

异方差测试:ARCH

|

F-统计量 |

81.81017 Prob. F(1,2078) |

0.0000 |

|

Obs*R-平方 |

78.78708 Prob. Chi-Square(1) |

0.0000 |

Fig. 8 模型的ARCH测试结果

3.6 GARCH-M建模

3.6.1构造GARCH-M模型

为了找出股价指数期货上市后对基础现货的影响市场并修改原始模型,我们引入了虚拟变量D1,该变量在沪深300指数期货上市后,沪深300指数发布后为1。 因此,GARCHM平均值方程为:

条件方差方程为:

拟合后,结果示于表6中,可以找到平均值方程表6中的是:

条件方差方程为:

平均值方程中的变量均通过了5%的显着性检验。统计条件方差中变量的值分别为8.6769、138.9888和-2.2671通过显着性检验,相应的P统计值分别为0.0000,0.0000和246分别为0.0234,均小于0.05。这些价值观揭示了在意义下在5%的水平上,这些变量对因变量有显着影响。估计D1的系数为-1.14 * 10 ^(-8),对应的P值通过显着性是0.0234,小于0.05。它代表的结果是,未来对于股市的影响。另外,与原始模型相比,对数似然值增加,而AIC和SC降低。这些值都表明GARCH-M模型可以做出相对准确的预测。在此基础上,稍后将针对模型来确定修改后的方程是否仍然具有条件异方差性。

Fig. 9 GARCH-M模型的拟合结果

3.6.2 GARCH-M模型的异方差测试:ARCH测试通过ARCH对修改后的方程进行测试后,结果如图10所示。F的统计值为3.0422,对应的P值为0.0813,TR2为3.0406,并且相应的P值为0.0812,两者均大于0.05。 结果表明显着性水平为5%,两种检验方法均拒绝了原始假设。 如图所示GARCH-M模型修改了原始模型的条件异方差效应。

异方差测试:ARCH

|

F-统计量 |

3.042154 |

Prob. F(1,2076) |

0.0813 |

|

Obs*R-平方 |

3.040629 |

Prob. Chi-Square(1) |

0.0812 |

<p

剩余内容已隐藏,支付完成后下载完整资料</p

英语原文共 9 页,剩余内容已隐藏,支付完成后下载完整资料

资料编号:[271038],资料为PDF文档或Word文档,PDF文档可免费转换为Word