负利率政策是否有效?

原文作者 Robert L.Czudaj

摘要:本文研究了几家中央银行为通过信号通路稳定经济增长和通胀预期而实施的负利率政策的有效性。在此过程中,我们评估了2002年至2017年间多达44个经济体的基于调查的期望数据,并基于差异方法分析了采用负利率政策对专业人员做出的期望的影响。我们的主要发现如下:首先,我们表明,负政策利率的引入大大降低了人们对3个月货币市场利率以及10年期政府债券收益率的期望。其次,我们还提供了证据,证明这种非常规的货币政策工具对GDP增长和通胀预期具有显着的积极影响。这意味着负利率政策似乎在促进经济增长和克服通货紧缩螺旋方面是有效的。因此,负名义利率对实际利率预期的影响也是负面的。

关键词:期望;通货膨胀;货币政策;负利;调查数据

一、导言

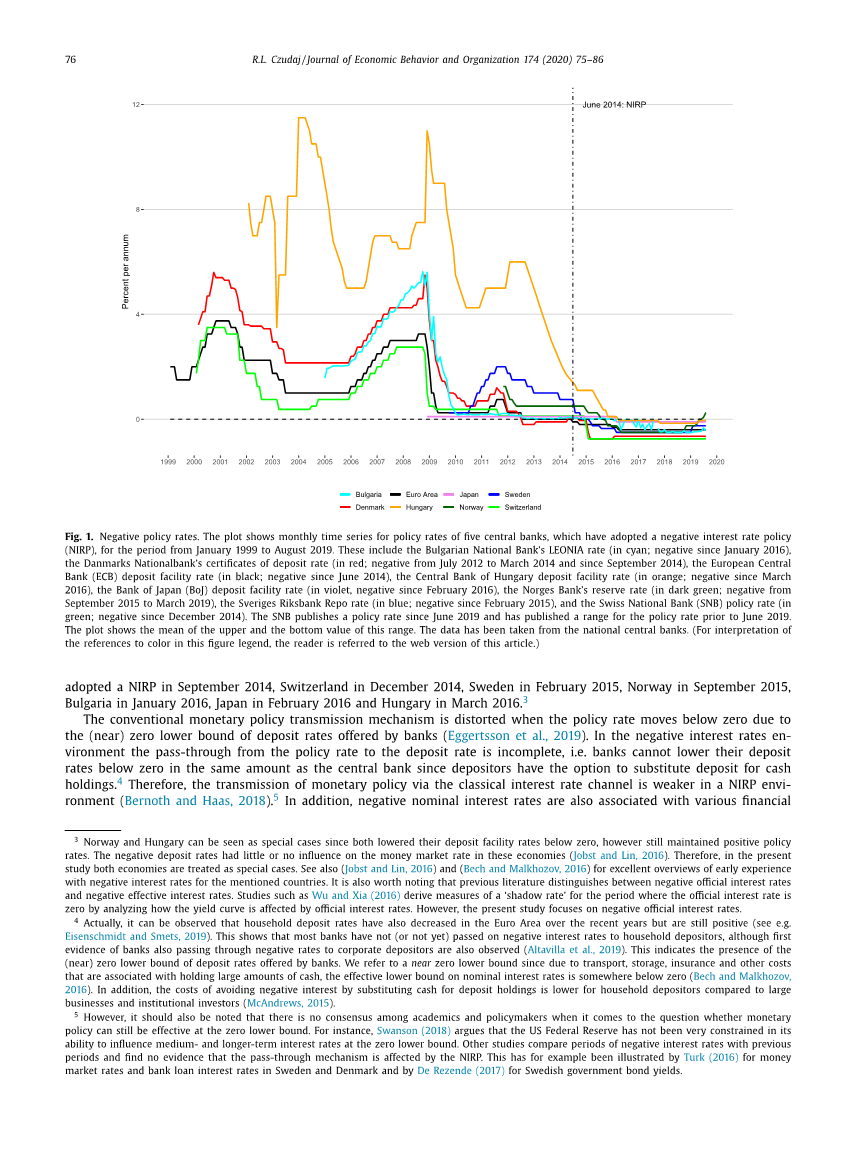

在全球金融危机之后,世界经济陷入了严重衰退。 因此,许多工业经济体的通货膨胀率大幅度下降。 特别是在2009年至2016年期间,欧元区通胀明显低于2%的目标利率,甚至进入负区。 为了克服通缩螺旋的潜力,欧洲央行(ECB)利用了非常规货币政策工具,并作为这一战略的一部分,于2014年6月通过了负利率政策,将其存款设施利率设置在零以下。 欧洲央行打算刺激银行贷款,从而刺激经济活动,并通过惩罚银行在央行持有隔夜存款而不将从欧洲央行获得的流动性传递给企业或家庭来阻止通缩螺旋。其他几家央行遵循了欧洲央行引入的这一政策,如图所示。

Fig.1.负政策利率。 该图显示了1999年1月至2019年8月期间五个中央银行采取负利率政策的每月时间序列。 其中包括保加利亚国家银行的LEONIA利率(青色;自2016年1月起为负值)、丹麦国家银行的存款利率(红色;2012年7月至2014年3月和2014年9月期间为负值)、欧洲中央银行存款利率(黑色;2014年6月以来为负值)、匈牙利中央银行存款利率(橙色;自2016年3月以来为负值)、日本银行存款利率(紫色,自2016年2月以来为负值)、挪威银行的存款利率(深绿色;2015年9月至2019年3月为负值)、瑞典央行回购利率(蓝色;自2015年2月以来为负值)和瑞士国家银行(SNB)政策利率(绿色;自2014年12月以来为负值)。 自2019年6月以来,SNB公布了政策利率,并在2019年6月之前公布了政策利率的范围。 图中显示了这个范围的上下值的平均值。 这些数据取自各国中央银行。 (为了解释此图图例中对颜色的引用,请参阅本文的web版本。 )

丹麦在2014年9月通过了国家清单报告,瑞士在2014年12月通过,瑞典在2015年2月通过,挪威在2015年9月通过,保加利亚在2016年1月通过,日本在2016年2月通过,匈牙利在2016年3月通过。

由于银行提供的存款利率下限(接近)零,当政策利率移动到零以下时,传统的货币政策传导机制被扭曲(Eggertsson等人,2019年)。 在负利率环境中,从政策利率到存款利率的传递是不完整的,即:银行不能以与中央银行相同的数额将存款利率降低到零以下,因为储户可以选择用存款代替现金持有。因此,在NIRP环境中,货币政策通过经典利率通道的传导较弱(Bernoth和Haas,2018)。此外,负名义利率也与各种金融稳定问题有关。例如,负利率和银行无法将这些负利率完全传递给储户,降低了银行盈利的能力。然而,后者不仅对银行系统的可持续性至关重要,而且对整个经济的充足和有效的信贷供应也至关重要。 此外,由于负利率降低了债务成本,因此推迟了无法生存的公司的退出,也可能产生低效率的信贷提供。 这也延误了资本和劳动力的有效分配,并可能导致对经济活动的延迟和不完整的刺激。

然而,NIRP不仅削弱了货币政策的经典传导,并对金融稳定提供了威胁,而且还提供了一个新的传导渠道——所谓的信号渠道,因为家庭的支出和储蓄决策不仅取决于当前的利率,而且还取决于他们对未来实际利率的预期。 今天的政策利率是负的,这向投资者发出了一个信号,即存款利率在较长时间内将为零,这可以刺激投资和总需求。 国家投资政策可以被解释为未来政策的有形信号,它补充了几个中央银行近年来实施的前瞻性指导政策中的中央银行公告。 预期的实际利率可能会降低,因为预期名义利率仍然很低,并相信通货膨胀会增加。 一个关键任务是防止日本在1990年代经历的零利率或负利率环境中出现预期通货紧缩的情况。

德格罗特和哈斯(2019年)最近提出了一个新的凯恩斯模型,表明负利率信号通道在两个相当合理的条件下支配来自银行部门的任何收缩效应:首先,决策者不得不以时间一致的方式制定政策,这意味着他们不能可信地接近他们知道不是最优的未来利率路径,因为投资者会期望这一点。第二,中央银行倾向于逐步改变利率(另见Bernoth和Haas,2018年)。此外,Bhattarai等人。(2015年)还证明了量化宽松(QE)的有效性,它是未来抗击通缩政策和一般均衡粘性价格封闭经济模型中的负产出差距的另一个有形信号。 它们基本上表明,量化宽松政策通过降低对实际短期利率的预期来降低实际长期利率。

因此,本研究通过分析几个中央银行为通过信号通道稳定经济增长和通货膨胀预期而进行的国家投资政策的有效性,为文献提供了参考。 在这样做时,我们评估了一个大型的基于调查的预期数据集,每月由FX4casts提供,在2002年至2017年的样本期内,多达44个经济体。 采用国家投资政策对专业人员(主要是银行)对短期和长期利率,特别是对国内生产总值增长和通货膨胀的预期的影响,在方差(DiD)方法中进行了分析。 目前的数据集使我们能够采用DID回归方法,因为它包括采用上述负利率的经济体的预期数据,以及没有采用负利率的经济体的预期数据,样本包括2014年6月左右采用这一政策工具之前和之后的时期。 因此,我们能够将我们的数据集划分为一个实验组(NIRP采用国)和一个对照组(NIRP非采用国),并研究治疗的效果(采用NIRP)。 据我们所知,这是第一篇论文,它通过信号通道对NIRP对期望的影响进行了实证分析,从而为最近的理论命题提供了实证检验。

本研究的主要结果如下:首先,我们表明,引入负政策利率明显降低了对3个月货币市场利率和10年政府债券收益率的预期。 这表明,专业人士一直期望名义利率在短期和长期都较低。 特别是,后者证实了信号通道的存在。 第二,我们还提供了证据,证明这种非常规货币政策工具对GDP增长和通胀预期产生了显著的积极影响。 这意味着专业人士相信负利率政策在降低实际利率、促进经济增长和克服通缩螺旋方面的有效性。

本文的其余部分组织如下。 下一节介绍了我们的数据集和我们的经验方法,而第三节提供并解释了我们的经验发现。第四节结语。

二、 数据和实证方法

本节介绍了我们的数据集,并对我们的经验框架进行了描述。

|

78 |

||||||

|

表1 |

||||||

|

期望数据样本。 |

||||||

|

国家 |

三百万利率 |

十岁的州长。 债券收益率 |

取样期 |

国内生产总值的增长 |

通货膨胀 |

取样期 |

|

NIRP采用国(治疗组): |

||||||

|

奥地利 |

2001:10 - 2017:12 |

x |

x |

2002:02 - 2017:12 |

||

|

比利时 |

2001:10 - 2017:12 |

x |

x |

2002:02 - 2017:12 |

||

|

保加利亚 |

2001:10 - 2017:12 |

x |

x |

2008:04 - 2017:12 |

||

|

丹麦 |

x |

x |

2001:10 - 2017:12 |

x |

x |

2002:02 - 2017:12 |

|

欧元区 |

x |

x |

2001:10 - 2017:12 |

2002:02 - 2017:12 |

||

|

芬兰 |

2001:10 - 2017:12 |

x |

x |

2002:02 - 2017:12 |

||

|

法国 |

2001:10 - 2017:12 |

x |

x |

2002:02 - 2017:12 |

||

|

德国 |

2001:10 - 2017:12 |

x |

x |

2002:02 - 2017:12 |

||

|

希腊 |

2001:10 - 2017:12 |

x |

x |

2002:02 - 2017:12 |

||

|

匈牙利 |

x |

2001:10 - 2017:12 |

x |

x |

2002:02 - 2017:12 |

|

|

爱尔兰 |

2001:10 - 2017:12 |

x |

x |

2002:02 - 2017:12 |

||

|

意大利 |

2001:10 - 2017:12 |

x |

x |

2002:02 - 2017:12 |

||

|

日本 |

x |

x |

2001:10 - 2017:12 |

x |

x |

2002:02 - 2017:12 |

|

荷兰 |

2001:10 - 2017:12 |

x |

x |

2002:02 - 2017:12 |

||

|

挪威 |

x |

x |

2001:10 - 2017:12lowast; |

x |

x |

2002:02 - 2017:12 |

|

葡萄牙 |

2001:10 - 20 剩余内容已隐藏,支付完成后下载完整资料

英语原文共 12 页,剩余内容已隐藏,支付完成后下载完整资料 资料编号:[271119],资料为PDF文档或Word文档,PDF文档可免费转换为Word |

|||||

课题毕业论文、外文翻译、任务书、文献综述、开题报告、程序设计、图纸设计等资料可联系客服协助查找。