国际黄金期货价格波动的影响因素

摘要:从黄金的商品属性和金融属性出发,以国际黄金期货市场为研究对象,从供求因素、金融因素和投机因素3个方面分析国际黄金期货价格波动的影响因素。应用结构向量自回归(SVAR)模型研究影响因素对国际黄金期货价格作用的方向和强度,并用方差分解法(VDA)比较这些因素的贡献度。结果表明,供需因素仍然对国际黄金期货价格波动起基础性作用,而'中国黄金需求'在国际黄金期货市场中的作用被夸大。金融因素和投机因素对国际黄金期货价格波动有显著影响,这一结果反映出黄金的金融属性变得日益重要。政府与投资者应当高度关注黄金期货的金融属性。

关键词:黄金期货;供需因素;金融因素;投机;结构向量自回归(SVAR)模型

1简介

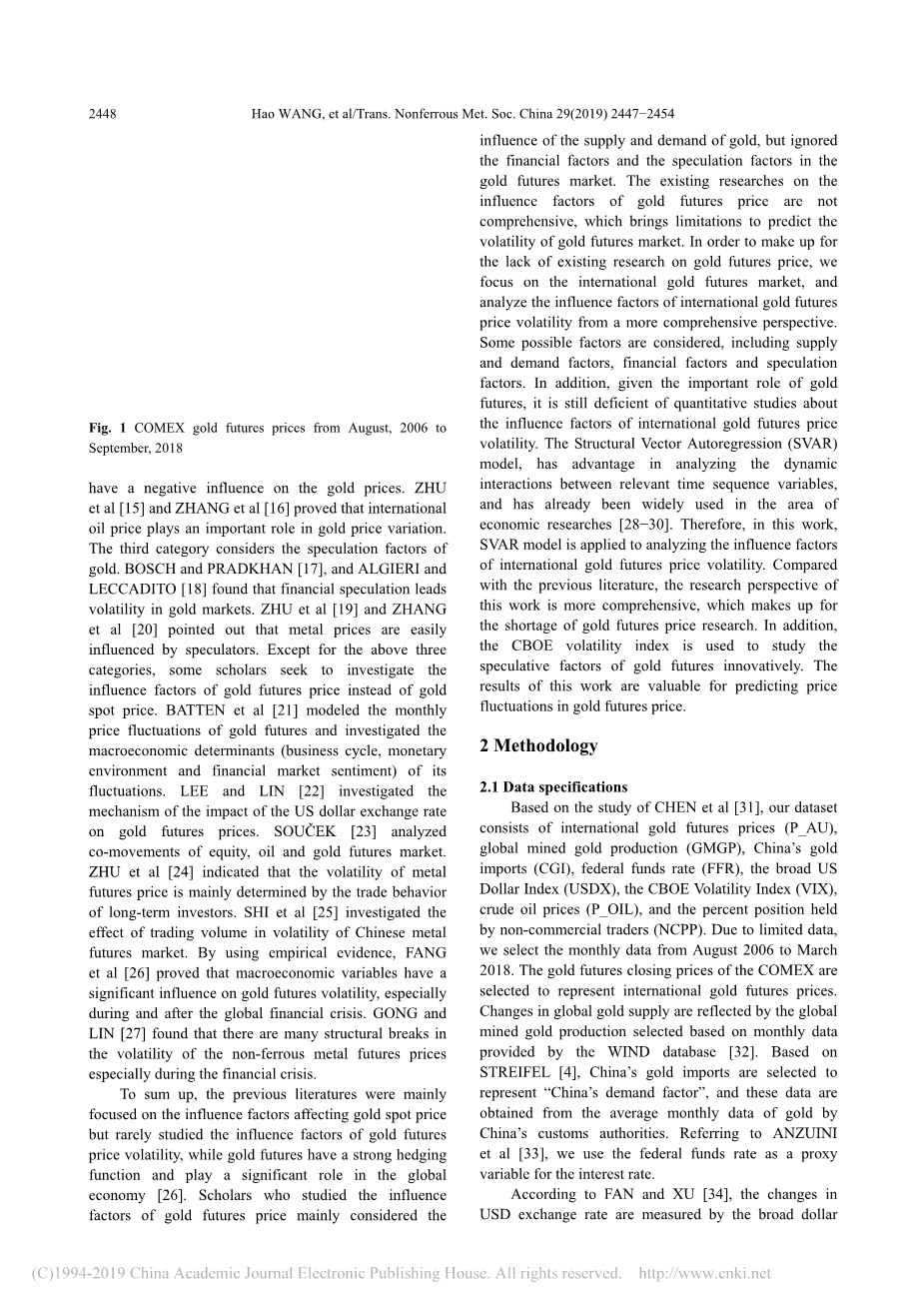

黄金具有商品性和金融性的双重属性,是一种特殊的有色金属。一方面,黄金可以满足珠宝商和工业用途的需求。另一方面,黄金在全球金融体系中发挥着重要作用,被誉为财富的储藏库、交换媒介和价值单位。黄金可以作为股票、债券和金属商品等资产的替代投资。在金融市场动荡时期,黄金是一个避风港[1]。由于近年来国际经济政治环境不稳定,黄金价格波动频繁。如图1所示,以黄金为标的资产的国际黄金期货价格波动剧烈。对黄金期货价格波动进行预测,对于投资者规避黄金价格波动风险,做出未来投资决策具有重要意义。因此,研究国际黄金期货价格波动的影响因素具有重要意义。

关于黄金价格波动影响因素的文献主要分为三类。第一类从供求角度研究黄金期货价格波动。例如,BATCHELOR和GULLEY[2]分析了珠宝需求与黄金价格之间的关系。KANJILAL和GHOSH[3]证明了黄金进口需求在短期内会对黄金价格产生影响。此外,STREIFEL[4]和OWUSU等人[5]发现,中国在全球市场的地位及其对自然资源的追求推动了包括黄金在内的初级商品价格的上涨。第二类是财务因素。随着商品指数基金、高频交易策略和电子信息技术的发展,近年来商品市场金融化趋势日益明显[6minus;8]。在此背景下,许多学者将研究重点放在影响金价波动的金融因素上,主要考虑汇率变动、利率冲击和油价联动等因素。在CAPIE等人[9]提出黄金是对美元的对冲之后,一些学者[10minus;12]通过实证研究证明黄金价格与美元汇率之间存在负相关关系。WANG和CHUEH[13]以及HASSANI等人[14]证明利率对黄金价格有负面影响。ZHU等人[15]和ZHANG等人[16]证明了国际油价在黄金价格变动中起着重要作用。第三类考虑黄金的投机因素。BOSCH和PRADKHAN[17]以及ALGIERI和LECCADITO[18]发现金融投机导致黄金市场的波动。ZHU等人[19]和ZHANG等人[20]指出,金属价格很容易受到投机者的影响。除了上述三类之外,一些学者试图研究黄金期货价格的影响因素,而不是黄金现货价格。BATTEN等人[21]对黄金期货的月度价格波动进行了建模,并研究了其波动的宏观经济决定因素(商业周期、货币环境和金融市场情绪)。LEE和LIN[22]研究了美元汇率对黄金期货价格的影响机制。SOUČEK[23]分析了股票、石油和黄金期货市场的共同走势。ZHU等人[24]指出,金属期货价格的波动主要由长期投资者的交易行为决定。SHI等人[25]研究了交易量对中国金属期货市场波动性的影响。FANG等人[26]通过实证研究证明,宏观经济变量对黄金期货的波动性有显著影响,特别是在全球金融危机期间和之后。龚和林[27]发现,有色金属期货价格的波动存在许多结构性突破,特别是在金融危机期间。

综上所述,以往的文献主要集中在影响黄金现货价格的影响因素上,很少研究黄金期货价格波动的影响因素,而黄金期货具有较强的套期保值功能,在全球经济中发挥着重要作用[26]。学者们对黄金期货价格影响因素的研究主要考虑了黄金供求的影响,而忽略了黄金期货市场中的金融因素和投机因素。现有对黄金期货价格影响因素的研究还不够全面,这给预测黄金期货市场的波动性带来了局限性。为了弥补现有对黄金期货价格研究的不足,本文以国际黄金期货市场为研究对象,从更全面的角度分析了国际黄金期货价格波动的影响因素。考虑了一些可能的因素,包括供求因素、金融因素和投机因素。此外,鉴于黄金期货的重要作用,对国际黄金期货价格波动影响因素的定量研究还比较欠缺。结构向量自回归(SVAR)模型在分析相关时序变量之间的动态相互作用方面具有优势,已经广泛应用于经济研究领域[28minus;30]。因此,本文运用SVAR模型分析了国际黄金期货价格波动的影响因素。与以往文献相比,本文的研究视角更加全面,弥补了黄金期货价格研究的不足。此外,本文还创新性地运用CBOE波动率指数研究了黄金期货的投机因素。研究结果对预测黄金期货价格波动具有一定的参考价值。

2方法论

2.1数据规范

基于CHEN等人[31]的研究,我们的数据集包括国际黄金期货价格(P AU)、全球采金产量(GMGP)、中国黄金进口量(CGI)、联邦基金利率(FFR)、广义美元指数(USDX)、CBOE波动指数(VIX)、原油价格(P oil),以及非商业交易商(NCPP)持有的百分比头寸。由于数据有限,我们选择2006年8月至2018年3月的月度数据。选择COMEX黄金期货收盘价代表国际黄金期货价格。全球黄金供应的变化反映在根据WIND数据库提供的月度数据选择的全球开采黄金产量上[32]。根据STREIFEL[4],中国黄金进口被选为代表“中国的需求因素”,这些数据来自中国海关当局每月的黄金平均数据。参考ANZUINI等人[33],我们使用联邦基金利率作为利率的代理变量。

范和徐[34]认为,美元汇率的变化是由美联储委员会发布的广义美元指数来衡量的,因为广义美元指数衡量的是美元对一篮子外币汇率的变化。关于石油价格变量,由于它通常被认为是全球石油价格市场的良好代表[34],我们使用西德克萨斯中质原油(WTI)期货价格进行实证分析。YANG et al[35]和GONG and LIN[36]认为金融市场情绪对期货市场的波动性具有强大的解释力,BILGIN et al[12]使用CBOE波动性指数(VIX)来感知金融市场情绪。因此,在本研究中,VIX被用作金融市场情绪感知的指标。继CHEN等人[31]之后,非商业交易商(NCPP)持有黄金期货的百分比头寸被用来衡量投机因素,其计算如下:

其中NCL、NCS和NCSP分别表示非商业性多头头寸、空头头寸和利差头寸,TOI表示未平仓总利率。数据来自商品期货交易委员会(CFTC)。

图2显示了国际黄金期货价格波动的影响因素图,并显示了样本期内的初步观察结果。为了消除异方差,在实证分析中把所有变量都转换成对数。

为了检验单位根检验假设,我们进行了增广Dicky-Fuller(ADF)和Phillips-Perron(PP)检验。单位根检验结果见表1。单位根检验的结果表明,CGI在1%显著水平上是平稳的,ADF检验的VIX在1%显著水平上是平稳的,PP检验的VIX在5%显著水平上是平稳的。其他变量是非平稳的,但就第一个差异而言是平稳的。为了得到平稳变量,我们选取国际黄金期货价格、全球采金产量、联邦基金利率、广义美元指数、原油价格和非商业交易商持有的仓位百分比的第一差值作为实证研究数据。

2.2 SVAR模型

为分析国际黄金期货价格波动的影响因素,建立了基于向量的SVAR模型

其中xt=(GMGPt,CGIt,FFRt,USDXt,VIXt,Pu OILt,NCCPt,Pu AUt)T是8个变量的向量,GMGPt表示全球采金产量变化,CGIt表示中国黄金进口变化,FFRt表示联邦基金利率调整,USDXt表示美元指数变化,VIXt表示波动指数变化,P泷OILt表示原油价格变化,NCCPt表示投机变化,P泷AUt表示国际黄金期货价格变化。alpha;、 A0和Ai是待估计的未知系数向量和矩阵;εt是串行和相互不相关的结构创新的向量。

VAR的简化形式表示为

式中,1t0 teAε是简化VAR模型中估计残差的向量。10-A的限制基于LEE和LIN[22]。我们只假设广义美元指数和波动率指数的变化只受全球宏观经济环境的影响,对黄金供给、黄金需求、投机和黄金期货价格的同期冲击是外生的。简化形式的误差et可分解为以下组件:

其中,结构创新GMGP(,tεCGI,tFFR,tUSDX,tVIX,tPOIL,tNCCP,tPAU t)t表示以下八种冲击:全球采金产量变化的冲击GMGP()t,中国黄金进口变化的冲击CGI()t,联邦基金利率调整冲击FFR()t,美元指数变动冲击USDX()t,波动率指数变动冲击VIX()t,原油价格变动冲击Poil()t,投机变动冲击NCCP()t,国际黄金期货价格变动冲击PAU()t。

其次,利用SVAR的脉冲响应函数(IRF)度量了一个标准结构创新对国际黄金期货价格的影响。黄金期货价格的方差包含了决定价格波动的基本信息,各因素方差的相对贡献反映了对价格波动影响的大小。通过SVAR的方差分解方法(VDA),度量各结构性影响对内生变量变化的贡献,定量评价各因素对国际黄金期货价格波动的相对重要性。

3实证分析

3.1 SVAR模型脉冲响应

为了研究上述因素对国际黄金期货价格影响的方向和强度,采用SVAR模型的脉冲响应进行分析。SVAR模型的滞后长度通过最终预测误差(FPE)、Akaike信息准则(AIC)、Hannan-Quinn信息准则(HQIC)和Schwarz信息准则(SBIC)来选择。根据表2中的结果选择滞后长度1。图3给出了全球采金生产冲击、中国黄金进口冲击、美元指数冲击、联邦基金利率冲击、波动指数冲击、原油价格冲击和投机冲击对国际黄金期货价格影响的脉冲响应函数。

图3(a)显示了国际黄金期货价格对全球开采黄金生产冲击的一个标准差的脉冲响应结果。如图所示,黄金期货价格对黄金供应冲击的反应是负面的。本期反应最为显著,但很快下降,5个月后基本接近于零,符合一般商品供求规律。这一观点得到了韩、尹[37]的支持,他们发现经济基本面与商品期货价格之间存在动态的长期均衡关系,供求因素对期货价格波动仍有一定作用。

图3(b)显示了国际黄金期货价格对中国黄金进口冲击的一个标准差的脉冲响应结果。与“中国需求因素”相关的中国黄金进口冲击对黄金期货价格的波动具有积极影响。然而,由于置信带为零,因此响应的统计显著性很弱。“中国需求”在黄金期货市场中的作用可能被高估了。

图3(c)报告了国际黄金期货价格对美元指数冲击的一个标准差的脉冲响应结果。美元指数冲击短期内对黄金期货价格产生负面影响,并在本期达到峰值。国际黄金期货价格对美元指数的变化反应迅速而显著,因为黄金是用来对冲美元的[9]。美元指数的上升意味着美元升值,资金将从黄金市场流入美元,从而导致黄金期货价格下跌。反之,美元指数的下跌意味着美元贬值,资金将从美元流入黄金市场,从而导致黄金期货价格上涨。

图3(d)显示了国际黄金期货价格对联邦基金利率冲击一个标准差的脉冲响应结果。联邦基金利率的冲击在第一个月并不显著,然后引起积极的反应。联邦基金利率上升将导致黄金期货价格上涨。这主要是因为黄金是一种商品,黄金价格不可避免地受到通货膨胀的影响。联邦基金利率的上升与美国经济的通货膨胀率呈正相关,联邦基金利率与黄金期货价格正相关。

图3(e)显示了国际黄金期货价格对CBOE波动指数冲击的一个标准差的脉冲响应结果。波动率冲击对黄金期货价格有积极影响。波动率指数用来反映市场投资者的恐慌程度。波动率指数越高,市场恐慌程度越高。在这种情况下,资金往往会从高风险资产流失,流入黄金等避险资产,从而推高黄金期货价格。

图3(f)显示了国际黄金期货价格对原油价格冲击的一个标准差的脉冲响应结果。黄金期货价格在本期的反应是负的,并在第一个月达到底部。对于原油价格冲击带来的负面影响,张等[16]将其归因于资本的盈利能力。当投资者预期油价将上涨时,他们将对原油市场进行更多的投资,因为原油市场和黄金市场是相互替代的。因此,更多的资金将从黄金市场流入原油市场,以追求更高的利润,这将导致黄金期货价格走弱。此外,投资原油还具有分散美元汇率变动风险的功能[38],这使得投资原油而不是投资黄金是合适的。

图3(g)显示了国际黄金期货价格对投机冲击的一个标准差的脉冲响应结果。投机冲击短期内对黄金期货价格产生负面影响。投机性交易对黄金期货价格的影响一直是研究的重点领域之一,然而,现有文献并未达成共识。这一结果倾向于支持以下假设:期货市场的投机交易可能加剧价格压力,放大价格变化,从而产生期货价格的波动[39]。

3.2方差分解

为了研究上述因素对国际黄金期货价格波动的贡献,采用方差分解法(VDA)将黄金期货价格方差分解为8个分量,结果见表3。联邦基金利率冲击(0.03%)只对第一个月黄金期货价格波动起到很小的作用,这也解释了为什么黄金期货价格对联邦基金利率冲击的脉冲响应在早期并不显著。由于方差分解结果在第20个月达到稳定状态,最后利用第20个月的分解结果比较了不同因素对国际黄金期货价格波动的贡献。结果表明,在样本期内,美元指数震荡(15.54%)对黄金期货价格波动的贡献

剩余内容已隐藏,支付完成后下载完整资料

英语原文共 8 页,剩余内容已隐藏,支付完成后下载完整资料

资料编号:[271130],资料为PDF文档或Word文档,PDF文档可免费转换为Word

课题毕业论文、外文翻译、任务书、文献综述、开题报告、程序设计、图纸设计等资料可联系客服协助查找。