英语原文共 5 页,剩余内容已隐藏,支付完成后下载完整资料

新三板会计细腻披露制度研究

李凤芳 暨南大学管理学院,广州,中国

摘要:全国股票交易所和报价(简称新三板)市场已成为国家证券交易场所近两年。 越来越多的公司已经上市新三板市场,这意味着中国的场外交易市场已进入高速发展时期。 然而,随着新三板市场的快速发展,会计信息披露出现问题。 根据我国的制度背景,本文分析了在新三板市场上市的公司会计信息披露的问题,吸取国外市场经验教训,提出相关政策建议。

关键词:新三板市场,会计信息披露,场外交易市场

1.介绍

新三板是全国股票交易所和报价(简称新三板),主要为创新型,增长型微型企业提供服务。最明显的特点是低门槛,没有收入和企业规模指标。只要股权明晰,健全的治理结构可以由股东推荐上市经纪人,履行国家中小企业股份转让系统有限责任的自律职能。在这种规定下,会计信息披露的质量水平非常重要。会计信息披露是企业直接或间接发有用的信息,对公众作出投资决定有重大影响。众所周知,高质量的会计信息披露有助于减少信息不对称,保护投资者的合法权益,促进资本市场的健康发展。但是,很多公司依然存在违规会计信息披露的问题。新三板于2013年8月11日对在新三板市场上市的公司负责人采取纪律措施。

由于非法占用公司存款,控股股东,实际控制人,董事长太古科技有限公司总经理受到新三交所的处罚。 据了解新三板发布后,有9家企业采取了自律监管措施。针对为什么会计信息披露问题不断出现,本文分析了会计通过收集披露,在新三板市场上市的公司信息披露问题上市公司的数据,并借鉴国外市场的经验教训并提出相关建议政策建议。

2.新三板市场上市公司会计信息披露问题

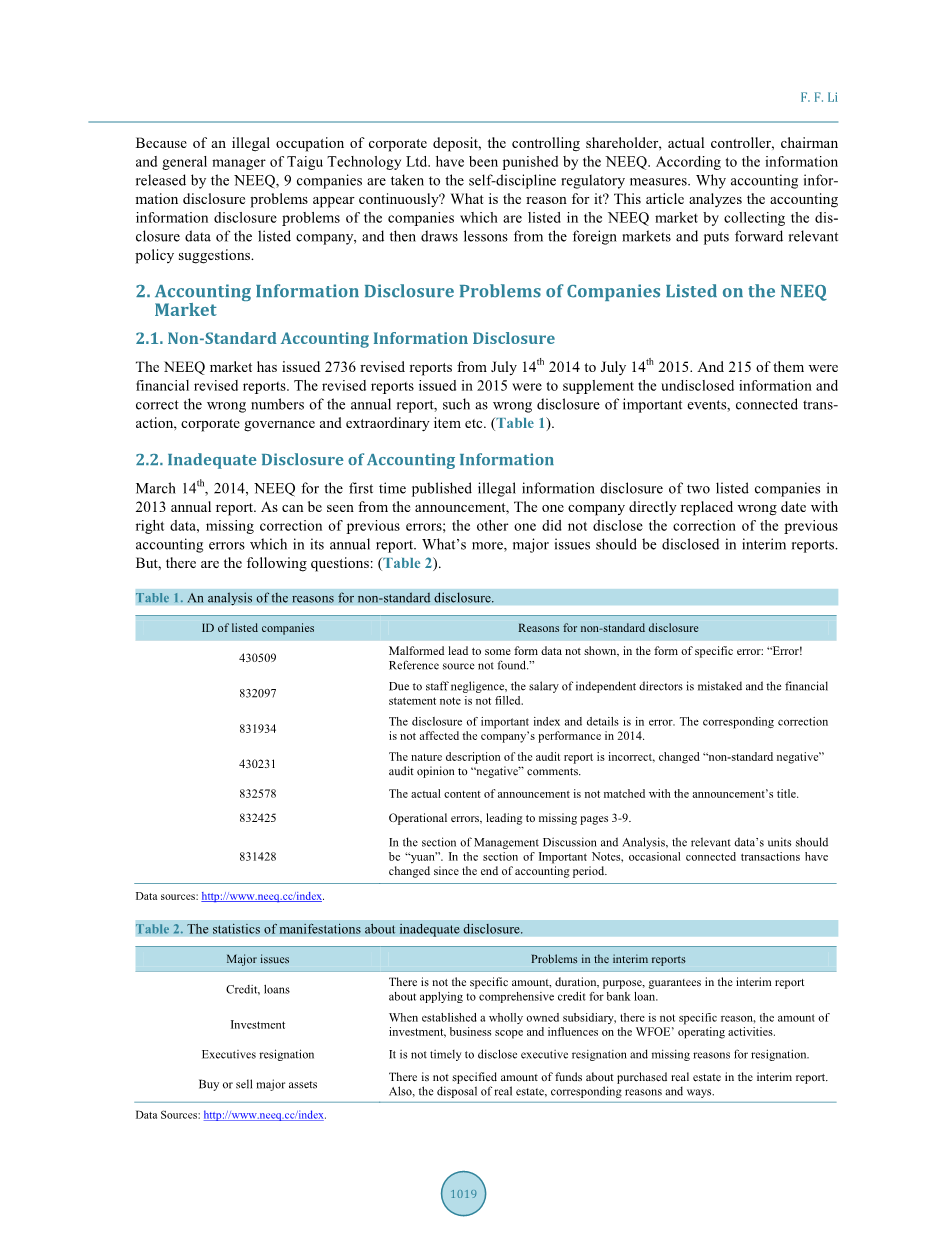

2.1非标准会计信息披露

新三板市场于二零一四年七月十四日至二零一五年七月十四日共发出2736份修订报告,其中215份为财务修订报告。 2015年发布的修订报告是为了补充未披露的信息和纠正年报错误的数字,如重大事项披露错误,关联交易,公司治理和非常项目等(表1)。

2.2会计信息披露不充分

2014年3月14日,新三板首次公布了两家上市公司违规信息披露事件2013年度报告从公告中可以看出,一家公司直接用错误的日期来替代正确的数据,缺少以前错误的更正;另一个没有透露前一次的修正会计年度报告中的错误。更重要的是,中期报告应披露重大事项。

但是,有以下问题:(表2)。

2.3延迟会计信息披露

统计还发现,截至2015年4月27日,已有2327家公司预订了年度披露时间报告。 但是,其中有106人推迟了披露。 这106家公司中有10家推迟了披露却没有任何解释。 表3.对延迟披露原因的分析

综上所述,新三板的会计信息披露不规范,不足,不及时。但为什么这些问题不断出现?

3.1有缺陷的会计信息准则

一是国务院和中国制定的新三板市场会计信息披露规则证券监督管理委员会含糊不清。 2013年12月,国务院发文,在这文件中,国务院要求在新三板市场上市的公司业务清晰,财产清晰权利和健全的公司治理结构。此外,这些公司必须执行信息披露义务和披露的信息必须真实,准确和充分。但是国务院中国证监会对公司具体内容未作任何规定在新三板市场上市应该披露。因此,改进信息披露制度仍然存在还有很长的路要走。其次,所有在新三板市场上市的公司遵循相同的会计信息规则。这些公司的质量是不同的。有关法律法规不承担个人差异上市公司考虑。如果监管机构没有意识到个体差异,新三板市场将会在帮助中小企业融资方面没有起到关键的作用。

3.3缺乏外部监督

新三板市场仍处于初步发展阶段。 会计信息披露是政府的管理内容。 违规会计信息披露的处罚措施是警示,没收违法所得和罚款。 与非法会计信息披露的收益相比,非法成本如此之低,以至于在新三板市场上市的公司都有动力披露会计信息非法。此外,托管证券交易商也在监管上市公司的监管方面发挥重要作用新三板市场的会计信息披露行为。 根据中国证券发行的文件监管委员会,托管证券交易商应不断监督新三板市场上的公司。但是,许多托管证券交易员不履行这一义务。

4.相关政策建议

4.1进行新三板市场的内部市场分层新三板市场的会计信息披露制度应该分层次。

会计信息美国场外交易市场已经使用了新三板市场的披露体系分层。为了提高信息披露标准,Pink-Sheet市场被分成了OTCQX,OTCQB和OTC Pink。不同的子市场遵循不同的规则。建立分层信息信息披露制度既要兼顾信息提供者的需求,又要兼顾信息提供者的合理权利信息需求者。高水平的市场服务于高质量的公司。这些公司必须符合最严格的财务要求和外部质量评估。相关定性指标并确立财务要求包含在市场准入要求中。中级市场公司应该满足财务要求,但不能满足市场准入方面的特殊指标要求他们应接受中国证监会的调查。公司的主要意图对基础市场是炒作,他们不需要接受中国证监会的调查佣金。

4.2新三板上市公司应完善公司治理机制

根据Hanwen Chen和Zhiyi Li的研究,较弱的公司治理带来了会计信息劣质。同时,黄世忠提出会计信息的质量仅限于有缺陷的公司治理。会计信息必须通过披露法律程序由专家进行。在托管证券交易员,律师事务所,会计的帮助下上市公司建立了较好的公司治理和管理制度,但一直存在内部治理中的突出问题。一股份压倒性大,制造过程在企业运营中形式化退出。上市公司必须受到监督不断通过托管证券交易商,建立系统所要求的规范性信息披露分享并改善内部治理。

4.3改善外部监督

政府部门要适度监督会计信息披露。 严格的监督会抑制创新,但监管不足会加大证券市场操作风险。 公司谁非法披露其会计信息应严加处罚。 此外,监管机构必须制定托管证券交易商严格进入市场,督促其妥善履行职责并加大力度违反规则的成本。

剩余内容已隐藏,支付完成后下载完整资料

资料编号:[21776],资料为PDF文档或Word文档,PDF文档可免费转换为Word

课题毕业论文、外文翻译、任务书、文献综述、开题报告、程序设计、图纸设计等资料可联系客服协助查找。