英语原文共 6 页,剩余内容已隐藏,支付完成后下载完整资料

基于两阶段DEA的

中国上市房地产公司的效率

摘要

随着中国房地产业的快速发展,越来越多的房地产公司选择上市。为了评估市场筹集资金的能力及其对企业绩效的影响,房地产企业分为经营阶段和融资阶段,并且两个阶段相互联系。本文旨在通过两阶段DEA分析评估2012年上海和深圳证券市场上市前100强企业的运营效率和市场效率。结果显示,参与评估的公司约有75.9%具有较高的运营效率,只有14.8%的公司在市场上表现更好。导致企业低效率的主要原因来自融资阶段,低市场效率导致企业效率低下。通过将技术效率分解为纯技术效率和规模效率,我们发现融资阶段的纯技术效率是由市场效率低下导致的。据了解,在中国目前的经济形势下,房地产企业应该在上市时谨慎做出融资决策。

关键词:效率,上市公司,房地产,两阶段DEA分析

目录

第1章 绪论 3

1.1研究背景 3

1.2文献综述 3

第2章 研究方法 4

2.1两阶段生产体系 4

2.2两阶段的DEA研究模型 4

2.3输入指标和输出指标 7

2.4样本选取和数据来源 7

第3章 研究结论 7

第4章 研究结论 10

第1章 绪论

1.1研究背景

改革开放以来,中国经历了长期的快速发展,其中房地产业尤其突出,已成为国民经济的支柱。据统计局统计,2013年全国GDP为56.9万亿元,增长7.7%。其中房地产投资8.6万亿元,比上年增长19.8%。房地产业的快速发展使自身成为经济增长的主力。如今,越来越多的房地产公司试图通过在股市上市来扩大市场占有份额,提高竞争力。根据历史经验表明,企业上市是获得资金和鉴定的有效途径。但是,上市也带来了一定程度的风险,如上市公司必须面对严格的审查,有时只会带来意想不到的负面回报,有些上市公司甚至还受到“特殊待遇”。因此,对于选择在股市上市的公司来说,这是一个非常重要的决定。经营效率的高低是评估上市房地产公司业绩的有效途径,也将有助于经理人决定公司是否适合市场。

目前,国内外对上市房地产公司经营效率的测算都做了大量相关的研究,其中大部分是为了分析公司被视为“黑盒子”时的效率。这种效率总是反映企业内部运营绩效,对于确定一家公司是否应该立刻上市是没有帮助的。本文试图运用两阶段DEA方法评估房地产上市公司内部运营效率以及其对上市的有效性和影响。本文选取的数据来自2012年在上海和深圳上市的前100家房地产公司,分别对其经营阶段和融资阶段的效率进行了衡量并在此基础上提出了一些针对性的建议。

1.2文献综述

数据包络分析(DEA)是1978年由Charnes,Cooper和Rhodes首次提出的[1],该方法被广泛用于评估利润组织和非营利组织的绩效,特别是在评估银行绩效时(Sherman&Gold ,Rangan,Sathye)[2-4]。使用两阶段DEA模型的第一批人是Charnes等[5]。当他们试图评估军事征兵的表现时,率先推出了两阶段DEA模式,也为本研究区域网络DEA的发展铺平了道路。之后,两阶段DEA模型被广泛用于医疗卫生,教育,保险业,银行甚至大联盟棒球等多个领域[6-10]。国内对DEA企业效率评估的研究始于上世纪末。大多数研究人员旨在衡量中国商业银行的效率[11-13],制造业,环境治理等[14-16]。虽然对上市房地产公司进行了几项效率测算研究,但该方法仅限于传统的单阶段DEA,较少使用两阶段DEA来处理内部效率的评估[17-19]。

第2章 研究方法

2.1两阶段生产体系

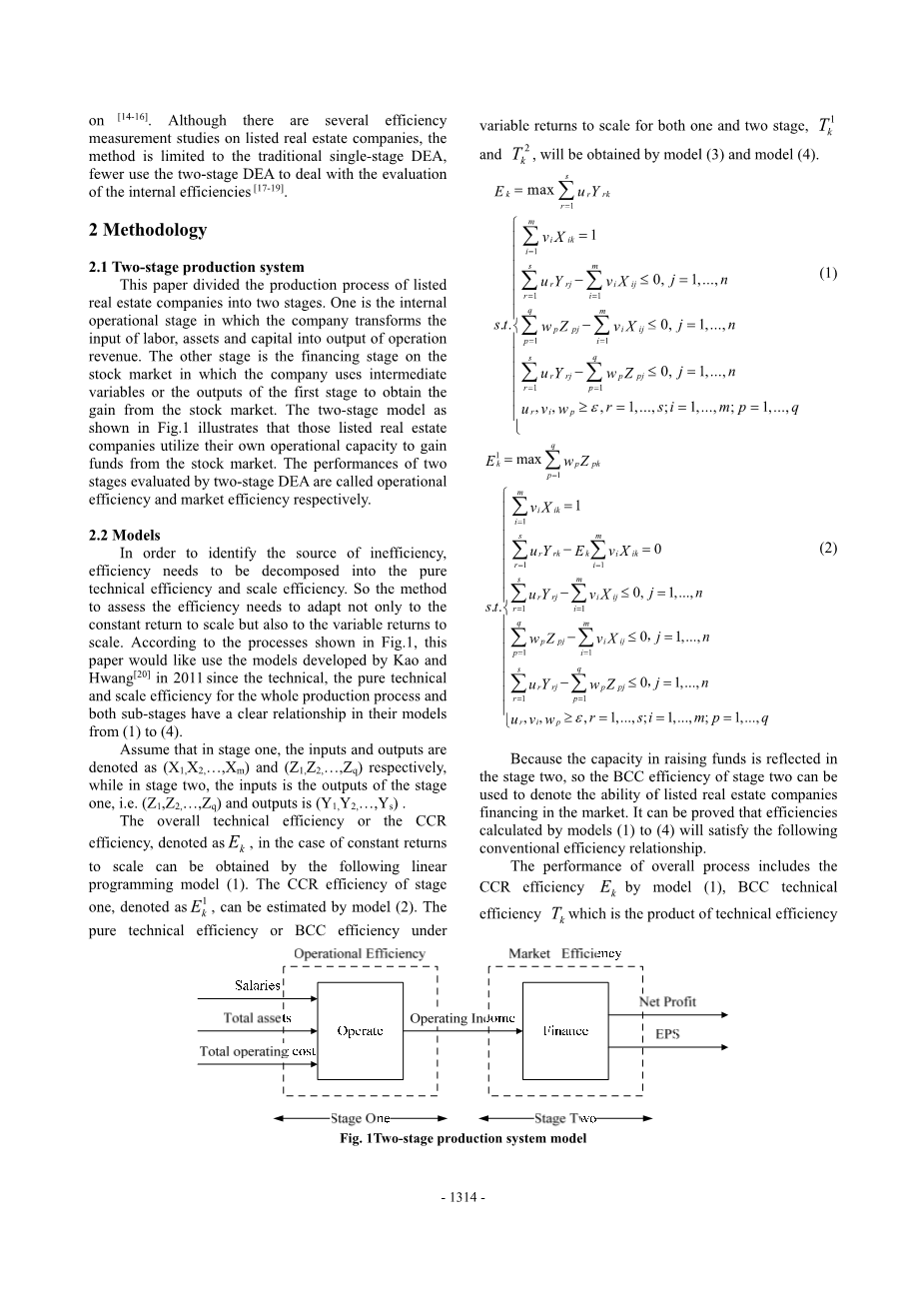

本文将上市房地产公司的生产过程分为两个阶段。第一个阶段是公司将劳动投入、资产和资本转化为营业收入的内部运作阶段。第二个阶段是股票市场的融资阶段,公司使用中间变量或第一阶段的产出从股票市场获得收益。图1所示的两阶段模式说明,上市的房地产公司利用自己的经营能力从股票市场获得资金。两阶段DEA评估的两个阶段的绩效分别被称为运营效率和市场效率。

图1 两阶段生产效率模型

2.2两阶段的DEA研究模型

为了确定导致低效率的因素,技术效率需要分解为纯技术效率和规模效率。因此,评估效率的方法不仅要适应不断的规模回报,还要适应规模的变量回报。根据图1所示的流程,本文将从2011年开始使用Kao和Hwang [20] 开发的模型,因为整个生产过程和两个子阶段的技术,纯技术和规模效率都有一个明确的(1)到(4)的模型关系。

假设在第一阶段,输入和输出分别表示为(X 1,X 2,...,X m)和(Z 1,Z 2,...,Z q),而在第二阶段,输入是第一阶段的输出(Z 1,Z 2,...,Z q),输出为(Y 1,Y 2,...,Y s)。

总体技术效率或CCR效率,表示为,在常数规模回报的情况下可以通过以下线性来获得编程模型(1)。第一阶段的CCR效率,表示为,可以通过模型(2)估计。通过模型(3)和模型(4),可以获得和,两个阶段的变量返回规模的纯技术效率或BCC效率。

由于资金筹集能力反映在第二阶段,所以第二阶段的BCC效率可以用来表示上市房地产企业在市场上融资的能力。可以证明,模型(1)至(4)计算出的效率将满足以下常规效率关系。

总体流程的性能包括CCR效率(1),BCC技术效率,它是第一阶段技术效率和第二阶段的产物;规模效率,等于第一阶段的规模效率乘以第二阶段的规模效率。

因此第一阶段的绩效包括模型(2)的CCR效率,模型(3)的BCC效率和规模效率,等于除以。第二阶段的绩效包括CCR效率,等于整体效率除以;模型(4)的BCC技术效率和规模效率,等于除以。

公式(5)意味着BCC效率()乘以规模效率()等于总效率()。公式(6)表示第一阶段的效率()乘以第二阶段()等于整体效率()。

因此,DEA效率将满足以下关系(7)。

因此,如果上市房地产公司在股票市场上募集资金的能力较强,整体表现会更好。这种关系可以用于找出上市房地产公司效率低下的具体原因,比如如果内部运作无效,或者在股票市场缺乏上涨资金的能力。

2.3输入指标和输出指标

根据以往的研究,第一阶段的投入指标包括劳动力,物力和财力。劳动力是雇员人数或工资。本文以应付职工薪酬为劳动力指标,因为它可以用人民币衡量。本文还将总资产作为物质资源,总经营成本作为财务资源。 第一阶段的直接产出是营业收入。它也是两个阶段的中间指标,在下一阶段中用作输入。第二阶段的产出指标是净利润和每股收益(基本每股收益)。 总而言之,两个阶段的输入指标和输出指标选取流程如图1所示。

2.4样本选取和数据来源

目前,上海,深圳和香港股市有数百家上市房地产公司。本文将从2012年中国上市房地产企业排名前100位的样本中选出2012年综合实力排名的样本。一般来说,投资环境和文化差异将对融资阶段的效率产生影响。为了使研究更容易理解,本文最终选取了54家在上海和深圳股市上市的房地产公司进行进一步评估。这54家上市房地产公司排名为从DUM 1到DUM 54。他们分别是万科集团,保利集团,金地集团,招商地产,金科物业集团,中国财富大地,北京首创,侨乡,上升房地产开发商,未来土地,中南建设,金融街控股,北京城建,中粮集团,雅戈尔,中国企业公司,新湖中宝,陆家嘴,滨江房地产集团,承拓控股,广辉能源,复兴科技,天津房地产开发,万通房地产,中国卡尔克森集团,赤峡开发,芦山物业,天德,银怡房地产,中航工业房地产,大洋房地产集团,宁波福达,华发实业,松下土地投资,信达房地产,中天城市发展集团,洋洋集团,裕兰集团,深圳振业,大昌通,苏州新区高新技术产业,华源财产,荣安物业,中宏控股,张江高科技园区发展,中国宝安,格力房地产,同济科技,地铁C宇宙集团,深圳物业资源开发,浙江广厦,合肥城建,金滨发展。这些数据均来自2012年度公司的财务报告。

第3章 研究结论

上市房地产公司的整体效率和两阶段效率通过Matlab7.0的(1)到(4)和(5)到(7)的公式计算,表1显示了总体技术效率(E),两阶段(E1和E2)的效率,第二阶段(T2和S2)的纯技术效率和规模效率。

计算结果和测试结果显示,尽管这些样本公司在2012年排名前100位,但总体技术效率(E)的大部分效率无效。由于超过一半的公司的效率低于0.5,仅有两个,DMU 18和DMU 45达到了平均总体技术效率仅为0.46,基本处于中下层。 事实证明,中国房地产行业一般效率低下。 即使是行业领先企业万科(DMU 1)的总体效率仅为0.42,低于行业平均水平。所以企业越有名,效率越高,这是不正确的。

根据公式(6),将总体效率(E)除以第二阶段(经营阶段)的运营效率(E1)和第二阶段(财务阶段)的市场效率(E 2),得到E1为0.86,E1为0.8以上41家,占总数的75.9%。平均E2为0.52,E2为0.8以上只有8家,占14.8%。两级E1和E2的点线显示在图2中。显然,第一阶段的E1平均在第二阶段高于E2。可以看出,尽管这54个列表房地产企业在运营阶段表现较好,二期市场资金上涨能力不大吸引力。另一方面,我们可以说市场效率的降低导致了整体效率的降低。所以上市房地产公司应该更多地关注市场的表现,以提高他们的整体表现。

为了检测市场效率较低的原因,根据公式(5)可以看出,第二阶段的E2进一步分解为纯技术效率(T2)和规模效率(S2)。 T2和S2的点线如图3所示,我们可以发现S2大部分通常都高于T2,表明市场效率低的主要原因(E2)在于第二阶段的纯技术效率低下,反映了市场融资能力(T2)。第二阶段(T2)的纯技术效率与管理水平,技术创新能力和市场环境适应性相关。

表1 2012年54家房地产上市公司的效率

图2 运营效率和市场效率

图3 两阶段的纯技术效率和规模效率

一般来说,上海股市和深圳股市上市的房地产公司表现得不如我们预期的那么好。总体技术效率(E)的总体表现一般很低。根据两阶段DEA效率的评估结果,低效率的主要原因来自融资阶段,市场效率低(E2)导致企业效率低下。通过进一步将市场效率分解为纯技术效率和规模效率,我们发现它是第二阶段(T2)的纯技术效率,而不是规模效率(S2)降低了市场效率。

这54家上市房地产公司的效率分数从1到54。在此基础上,本文还从投入和产出的角度确定了效率之间的相关性,以及Spearman测试的综合竞争力等级。结果表明,总体技术效率(E)与竞争力之间无显著相关性。但是,技术效率(T)在总体技术效率已经被淘汰的情况下,纯技术效率(T)与综合竞争力强度呈正相关,Spearman系数为0.386,显著水平为0.04。因此,纯技术效率在一定程度上反映了房地产企业的综合竞争力。同时发现规模效率(S)与竞争力强度呈负相关,Spearman系数为-0.7,显著水平为0.01。那些排在综合竞争力优势之列的企业主要是规模效率低下。因此,对于顶级公司,通过扩大规模来提升竞争力并不是最佳选择。

与T,T1,T2相比,组1的纯技术效率优于组2和组3,与规模效率(S,S1和S2)相反。 所以对于具有较强综合竞争力的组1,管理者应该把重点放在BPR(业务流程再造),营销计划和债务组成部分上。扩大规模是最后的选择。然而,管理者对于第二组和第三组应在运营阶段对采取措施进行资本积累,努力提高企业内部管理水平和技术创新能力。

第4章 研究结论

本文采用两阶段DEA方法,对2012年上海和深圳证券市场上市的54家房地产企业的经营效率和市场效率进行了评估。结果表明,这些上市房地产公司的整体技术效率不合乎预期。低效率主要来自市场融资阶段。通过进一步将市场效率分解为纯技术效率和规模效率,结果表明,纯技术效率反映了这一阶段的管理水平,技术创新能力和对环境的灵活性,降低了市场效率和整体技术效率。此外,纯技术效率和总体规模效率均显著与综合竞争力相关,但纯技术效率与综合竞争力是正相关,总体规模效率与综合竞争力是负相关。

现在我们得出的结论是,首先对中国房地产行业来说,还有很长的路要走,因为大多数企业甚至100强大多表现的没有效率。房地产业发展与宏观经济政策和经济环境密切相关。因此,更加灵活地应对

剩余内容已隐藏,支付完成后下载完整资料

资料编号:[140164],资料为PDF文档或Word文档,PDF文档可免费转换为Word

课题毕业论文、外文翻译、任务书、文献综述、开题报告、程序设计、图纸设计等资料可联系客服协助查找。