英语原文共 5 页,剩余内容已隐藏,支付完成后下载完整资料

基于矩阵乘法的作业成本法

P. S. Afonso1, A. M. Paisana2

摘要:基于作业的成本核算(ABC)是一种成本计算方法,特别适合处理制造复杂性和多样性的问题。 但是,ABC仍然被认为是一个复杂且相对昂贵的要实施的方法 。在本文中,我们提出了一个基于作业成本核算的强大算法矩阵乘法。关于矩阵的使用和线性代数,一些研究人员在20世纪60年代和70年代研究了成本分配链接矩阵和线性代数Leontief的输入以及输出模型。这里提出的算法是一个重要的发展,这是计算产品成本的有效方法并且它提供了一种简单灵活的算法产品成本核算软件的设计。

关键词:工程经济,基于活动的成本核算,产品成本核算

- 引言

如今,生产的自动化,减少了生命周期和小批量生产,导致高间接成本(例如,设备折旧,能源)和相关性较差得直接成本的比例(例如原材料,直接成本劳动。参考文献认为间接成本是由生产复杂性和制造决定交易,并且无法正确解释按体积测量(例如直接劳动时间)生产。其实广泛使用成本驱动因素基于数量导致X补贴指出,订单导致了“成本核算系统”系统地扭曲产品成本。活动特别是基于成本计算的成本计算方法适合处理这种制造复杂性多样性。对于,ABC系统是其中之一管理领域的重要创新占上个世纪,最多成本会计系统设计显着改善一直是基于活动的成本核算(ABC)。基本上,ABC理解三个不同的领域:产品成本核算,活动和成本驱动程序分析确定提高绩效的机会。因此,ABC系统本质上是一个信息系统支持决策,可以视为部分信息技术创新。该基于活动的成本计算是衡量成本的一种方法,活动和成本对象的表现。 它是基于以下三个假设;产品要求活动,活动消耗资源和资源成本钱。 在概念上,这种方法的逻辑是由合成如下:活动消耗资源和产品消费活动。

然而,基于活动的成本计算(ABC)系统是仍然被认为是一个复杂而相对昂贵的要实施的方法 在本文中,一个强大的基于矩阵乘法的ABC算法是呈现。 成本分配连接矩阵的研究Leontief的输入 - 输出模型可以是线性代数发现于[1]和[2]。 Leontief的经济模式分析行业间交易; 矩阵成本会计模式代表之间的交易部门。参考文献[1]表示输入输出分析是行业间分析的有价值的技术并且也用于公司间成本会计。 在上另一方面,[2]研究了互惠的属性服务部门分配模式。

下一节将介绍ABC的主要概念系统和基于矩阵提出的算法乘法。 最后有一些结论和介绍进一步研究的机会。

- ABC的主要概念

一旦概念基础得到巩固(例如[4])进一步的发展,应用和扩展ABC模型在1980年代末期开始出现和九十年代初。 一,活动分为不同级别(单位级别 - 批次级别)- 产品或工艺水平 - 工厂级) - [8]。其次,生产过程的复杂性越来越高对现代成本核算体系设计的影响开始了被解决。 同时,ABC越来越多正在开发作为运营管理的工具持续改进性能。 此外,虽然它最初是为产品而设计的,ABC模式开始应用于服务,即金融机构[3]。 有几个例子ABC模型的成功实现电信,运输,商业,分销,营销和卫生部门[9]。

基于活动的成本计算是一种测量方法成本,活动和成本对象的表现。 它是基于以下三个假设:产品需要活动,活动消耗资源资源花钱。 在概念上,逻辑基于矩阵乘法的基于活动成本计算的算法P.A. Afonso1,A.M.Paisana21葡萄牙吉马良邦Minho大学生产系统系2葡萄牙圭亚那Minho大学生产系统系(psafonso@dps.uminho.pt,apaisana@dps.uminho.pt)这种方法可以合成如下:活动消耗资源和产品消费活动。ABC识别一组成本对象,识别每一个其中一个产生了某些活动的需要这些,需要资源。

高级管理联盟 - 国际(CAM-I)将活动定义为a的重复一套业务,为专业团队开发根据公司的目标。 活动是一套人员或机器为了满足而进行的任务外部或内部客户的需求。 另一方面,对于[10],一个过程是一组清晰的连锁活动最终目的。 在文学ABC,活动层次结构分为四个层次:与之相关的活动各单位,批次级活动,活动相关专门针对支持的产品和活动安装或结构。

按活动分配资源的因素有:称为资源驱动程序,而活动驱动程序衡量对每个成本对象使用活动[11]。 参考[12]使用以下术语:第一阶段与第二阶段司机或主要与次要成本驱动因素。该成本驱动因素的数量取决于一系列因素精度的程度,产品多样性的水平不同活动的维度和成本获取信息。 必须选择成本驱动因素根据他们与成本行为的相关性。

最后,资源量的分数是分配给活动成为成本要素和成本与每个活动相关联的元素组成成本池。 一套不同活动的成本要素也可以称为费用成本[13]。 活动可以分为活动中心和活动较小尺寸(微型活动)可以组装成宏观活动[11]。

ABC成本模式的设计涉及到选择的成本池,成本的分配方式这些成本池和成本驱动因素的选择。此外,在ABC系统中,产品成本是通过两相程序获得。 在一级,根据活动资源进行识别和链接到初始成本核算目标。 在第二阶段,这些成本分摊到使用成本库的产品每个产品使用的活动的加权度量。资源和金额可以从中获得总分类帐。

- 算法

本文的目的是提出一种算法对于基于矩阵乘法的ABC。 它是一个重要的发展,只要它是一个容易(简单的)电子表格就足够了)而且价格便宜(它很低实施和维护成本)工具进行决策。在第一阶段,主要要求是确定使用的资源,活动承担和成本电感。在第二阶段,生产的技术条件和模型的各种要素之间的关系需要定义。 从模型获得的信息可以是用于不同的目的,即性能分析的活动,定价策略,预算,利润分析等。

- 矩阵

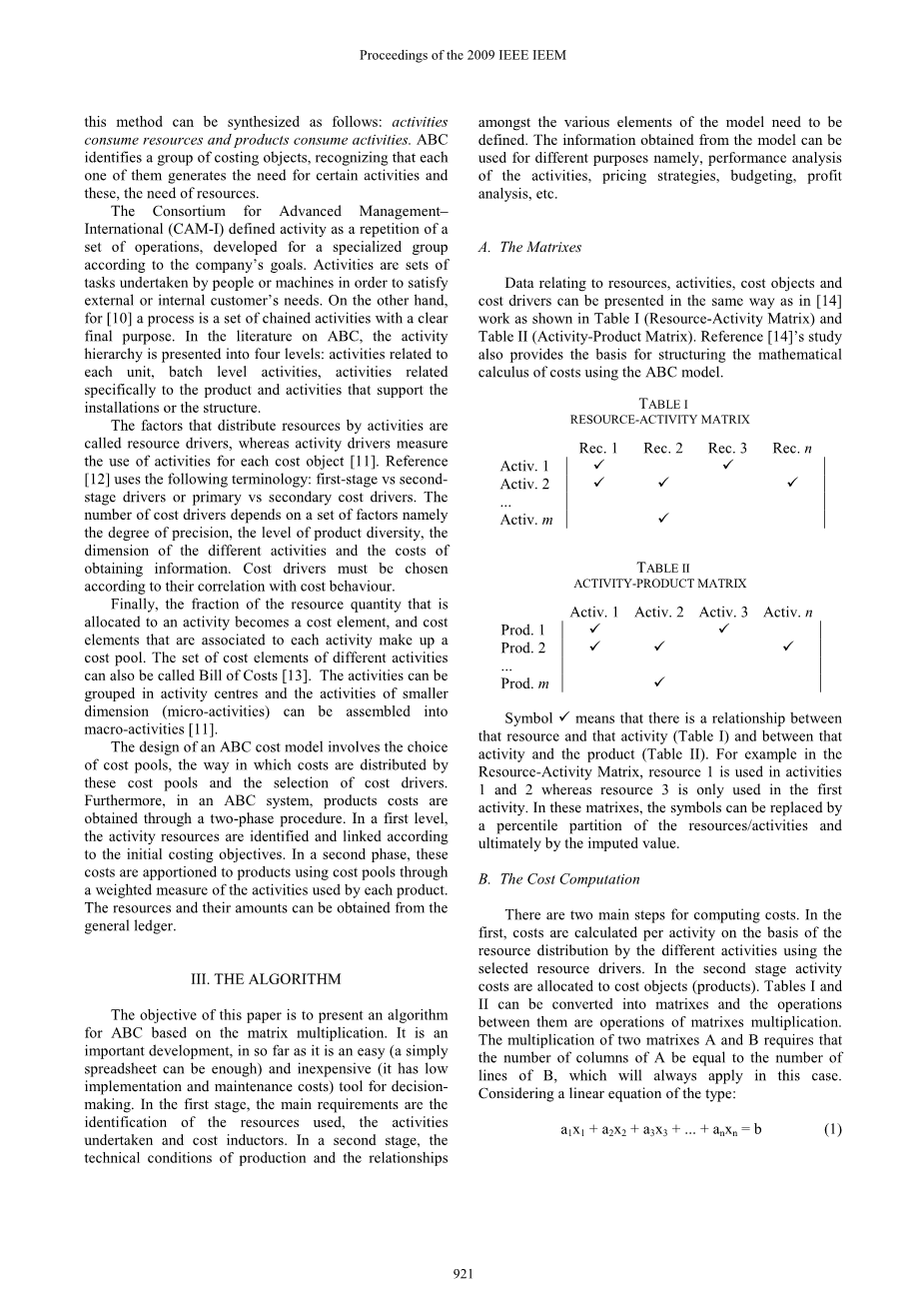

与资源,活动,成本对象有关的数据成本驱动因素可以与[14]中相同的方式呈现,工作如表I(资源活动矩阵)和表II(活性 - 产物矩阵)。 参考文献[14]的研究也为构造数学提供了基础使用ABC模型计算成本。

表1 资源-活动矩阵

|

资源1 |

资源2 |

资源3 |

..... |

资源n |

|

|

活动1 |

radic; |

radic; |

|||

|

活动2 |

radic; |

radic; |

radic; |

||

|

..... |

|||||

|

活动m |

radic; |

表2 产品-活动矩阵

|

活动1 |

活动2 |

活动3 |

..... |

活动n |

|

|

产品1 |

radic; |

radic; |

|||

|

产品2 |

radic; |

radic; |

radic; |

||

|

...... |

|||||

|

产品m |

radic; |

符号 radic; 意味着有一种关系:资源和活动间的关系(表一),活动和产品之间的关系(表二)。 例如在资源活动矩阵,资源1用于活动1和2,而资源3仅在第一个中使用活动。 在这些矩阵中,符号可以被替换资源/活动的分区百分比最终得到估算值。

B.成本计算

计算成本有两个主要步骤。 在里面首先,费用是根据每项活动计算的资源分配由不同的活动使用选定的资源驱动程序。 在第二阶段的活动成本分配给成本对象(产品)。 表I和II可以转换成矩阵和操作它们之间是矩阵乘法的运算。两个矩阵A和B的乘法要求A的列数等于该数在这种情况下总是适用的B行。考虑线性方程式:

(1)

以矩阵方式表示如下:

另一方面,对于n个方程的m的系统形式为:

可以以矩阵形式表示,其中A是矩阵m乘以n个方程,X和B是列向量:

C.每项活动费用的计算

在n行的资源矩阵(number of资源),元素rj表示总数资源j。 另一方面,在活动矩阵中,元素ai表示归因于此的成本金额活动我。

n 种资源

m 项活动

资源-活动矩阵 资源矩阵 活动矩阵

图1活动矩阵的计算

在资源活动矩阵(或资源)中活动),每个元素是与活动i相关的资源j的比例,并且是结果资源驱动程序j与活动i之间的比率()和资源驱动程序j()的总量。 在这种情况下,使用的术语类似于所使用的术语[15]。

(2)

那么,估算每项活动的成本就是获得者:

(3)

D每个成本对象的成本计算

每个成本对象的成本将通过以下方式获得将“活动 - 产品矩阵”乘以向量列的活动成本如下图所示。

M 项活动

K件产品

产品-活动矩阵 活动矩阵 产品矩阵

图2产品矩阵的计算

在活动 - 产品矩阵(或活动成本)中对象矩阵),每个元素aki是比例与产品k相关的活动驱动程序。 由...计算将与产品k()相关的活动驱动程序除以活动驱动程序i()的总量。

(4)

那么,估算每个产品的成本是:

(5)

E、资源 - 产品矩阵

以前获得的产品矩阵只需一步就可以取代两个阶段活动矩阵乘以资源矩阵资源矩阵,as如下图所示。

m 项活动 n 类资源

K件产品

图3资源 - 产品矩阵的计算

因为资源活动矩阵有很多行为“活动 - 产品矩阵”列,前两个矩阵(系数矩阵)可以被新的代替矩阵 - 资源 - 产品矩阵 - 的k行和n列。 在这个新矩阵中,每个元素()表示每个产品消耗的资源量,反映了在第一阶段资源的事实与活动相关,仅次于产品; 是分配的资源j的比例不同的活动。

图4资源 - 产品矩阵

(6)

可以重写为:

(7)

然后,通过替换前面的方程式中的:

(8)

并且通过在最后的方程式中替换和可以显示为:

(9)

由资源总量确定开始,什么将使模型工作是注册级别的成本驱动程序用于不同的活动和产品,即和。因此,为了建立这个模型,一旦有了资源与活动之间的关系在这些和产品之间建立起来,它将是有必要收集生产活动的数据,所以可以识别该卷驱动程序。

- 应用

ABC的算法应用于葡萄牙文纺织中小企业,特别是公司之一子过程(渴望)。 这个生产子过程包括消费的五个活动(A1 ... A5)十二种不同的资源(R1 ... R12)。 成本对象是两个产品:扭曲的年华NE 4/2和扭曲渴望NE 6/2(P1和P2)。 原料(R1)将是直接估算成本对象。 剩余的成本是间接成本系数矩阵(Resource-活动和活动 - 产品),如表III和IV所示是基于选择的资源驱动程序构建的从最后的案例研究收集的信息年可用。

表Ⅲ 资源-活动矩阵

|

资源 1 |

资源 2 |

资源 3 |

资源 4 |

资源 5 |

资源 剩余内容已隐藏,支付完成后下载完整资料 资料编号:[28019],资料为PDF文档或Word文档,PDF文档可免费转换为Word |

课题毕业论文、外文翻译、任务书、文献综述、开题报告、程序设计、图纸设计等资料可联系客服协助查找。